カードローン総量規制によって、借り入れができず困っている方も少なくありません。しかし、銀行カードローンは、総量規制の対象外となっていますので、「もしかしたら借りられるかも」と期待する方も多いのではないでしょうか。

また、規制をオーバーしていても借り入れが可能になる抜け道を探している方もいるでしょう。

結論からお伝えすると、総量規制対象外となる借入は存在します。しかし、利用する際には、条件があり利息や手数料が高くなる可能性があるため、借入額や返済能力について、慎重に考える必要があるでしょう。

また、どうしても借金返済がきついという方には、借金減額診断がおすすめ。

1分程度であなたの借金がどれだけ減額できるか診断できるので、とりあえず試してみるのもありでしょう。

今回本記事では、総量規制の対象とならないローンにはどのようなものがあるのか、銀行はオーバーしても借りられるのかについて解説していきます。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

総量規制オーバでも借りる方法ならおまとめローン!知恵袋などで借りれた口コミあり・即日など

300万円のおまとめローンを成功させるコツの一つとして「借入限度額に余裕のある業者を選ぶ」ことが挙げられます。

借入限度額はその業者にとって最大で融資できる額なので、誰にでも貸せるわけではありません。そのため、審査は厳しくなるでしょう。

ただ、借入限度額の半分程度であれば、審査に通る確率を少しでも上げられます。300万円のおまとめローンを組むなら、借入限度額が500万円以上あるといいでしょう。

デイリーキャッシング

デイリーキャッシングは最小1まんえんの小口融資が可能な点がポイントです。

入院や冠婚葬祭などで一時的にお金が必要な場合や、給料日までのつなぎに小額だけ借りたいという場合にも向いています。

担保・保証人不要で、アルバイトや主婦でも借りることができます。

また、金融ブラックの状態でも借りられたと言う口コミもあったので、比較的審査も厳しくなさそうです。

最短30分で審査が完了しますので、自分が審査に通るか不安な方は一度試してみてくださいね。

| 融資時間 | 即日可能 |

| ご融資金額 | 50万円~600万円 |

| 返済期間 | 最長10年 / 12~120回払い |

| 実質年率 | 8.5%~14.5% |

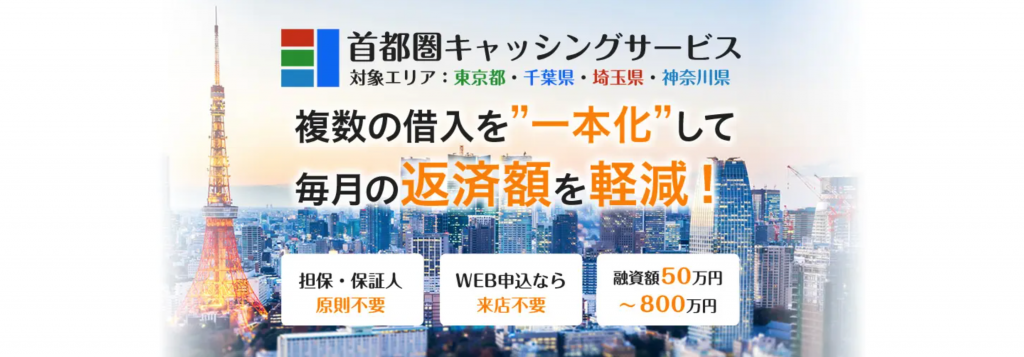

首都圏キャッシングサービス

首都圏キャッシングサービスは、令和カードが運営しているおまとめローンです。

おまとめローンに特化している消費者金融で、利用限度額は2000万円と高額借入を希望の方にも向いているサービスです。

年7.3%~15.0%の低金利で、現在借り入れている複数のローン会社に個別に返済するよりも金利負担が少なくなり、毎月の返済額を大幅に減らせる場合があります。

担保・保証人不要で、最短で即日融資が可能なので今すぐにお金が必要な人にお勧めです。

Web経由であれば24時間受付可能な点も嬉しいポイントですね。

ただ、対象者は関東エリアの1都3県(東京都、神奈川県、埼玉県、千葉県)に在住する20歳から70歳までの人となりますので自分が当てはまっているかは要チェックです。

| 利用限度額 | 100万円~2000万円 |

| 貸付利率(年率) | 年7.3%~15.0% |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 担保・連帯保証人 | 不要 |

ダイエットキャッシング

ダイエットキャッシングは、「貸金業者から複数ローンをお借入中の方」「総量規制における年収の1/3を超えるお借入がある方」の為のおまとめ返済専用のローンです。

2020年からサービスを開始した比較的新しいおまとめローンで、来店不要でWEB完結でお申し込みが可能です。

担保・保証人は不要で、一定の収入があればパートやアルバイト、学生でも借り入れが可能です。

最短即日審査で、他社より審査が甘くスムーズに通ったという口コミも多数ありました。

| 対象年齢 | 満20歳~70歳未満 |

| ご融資金額 | 100万円~2,000万円 |

| 実質年率 | 7.3%~15.0% |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 返済方法 | 元利均等返済 |

| 担保・保証人 | 不要 |

| 必要書類 | 免許証・保険証・所得証明 |

ネット銀行カードローンは総量規制対象外!適用除外で。貸金業法条文・セブン銀行など

銀行カードローンは貸金業法の対処以外なので、総量規制は適用されません。ですから、法的には年収の3分の1以上の借入が可能です。

しかし平成29年6月一般社団法人全国銀行協会が公表した「銀行カードローンに関する

全銀協の取組みについて」では、以下のような記載があります。

個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

(引用:銀行カードローンに関する全銀協の取組みについて」)

このように、多重債務や過剰貸付抑制を目的に、年収の3分の1以上の貸付を自主規制する取り組みが行われています。そのため、総量規制対象外とはいえ、オーバーした借入は厳しく審査され、通過難易度が高くなっています。

カードローン総量規制の抜け道はある?対象外となるのは?

カードローン総量規制には、例外があります。

総量規制の対象外となるのは、主に銀行が提供する借入紹介サービスや例外貸付と呼ばれるおまとめローンなどです。

| 例外貸付 | 除外貸付 |

| ・顧客に一方的に有利となる借換え ・借入残高を段階的に減少させるための借換え ・顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け ・社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け ・配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要) ・個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合) ・新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。) ・預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件) | ・不動産購入のための貸付け(いわゆる住宅ローン) ・自動車購入時の自動車担保貸付け(いわゆる自動車ローン) ・高額療養費の貸付け有価証券を担保とする貸付け不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け ・売却予定不動産の売却代金により返済される貸付け |

引用:日本貸金業協会

上記のような借入方法なら、総量規制対象外です。

先ほど銀行カードローンは総量規制対象外でも自主規制により、年収の3分の1以上の借入が厳しいとお伝えしました。しかし1つだけ抜け道があります。

それは、銀行の優良顧客になることです。

- すでに銀行カードローンを利用していて返済に遅れたことがない

- 適度にカードローンを利用し、他社を含め高額な借入がない

- その銀行をメインバンクとして利用し給与の受け取り口座にしている

- その銀行に多額の預金がある

このような条件に当てはまる方なら、銀行の判断で総量規制オーバーの借入ができる可能性があります。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

カードローンの借入が総量規制をオーバーするとどうなる?

「そろそろカードローンの借入額が総量規制を超えそう」という方は、オーバーしたらどうなるか気になりませんか?

総量規制をオーバーすると以下のような状態になります。

- 総量規制対象の借入審査に通らなくなる

- 銀行カードローンの新規借入審査も通過が厳しくなる

- 返済が厳しくなるケースも…

総量規制対象の借入審査に通らなくなる

総量規制とは、借入金額が年収の1/3以上になると貸付が禁止される法律です。カードローンの借入が総量規制をオーバーすると、新たな借り入れができなくなります。

総量規制は、借入金額の合計を対象とするため、カードローンだけでなく、クレジットカードのキャッシングや消費者金融などの借入も含まれます。複数の借入をしている場合、総量規制をオーバーする可能性が高くなるでしょう。

銀行カードローンの新規借入審査も通過が厳しくなる

上述したように、総量規制対象外の銀行カードローンも現在は自主規制していることから、年収の3分の1以上の借入が厳しい状況です。

これ以上の借入を希望する場合は、カードローンではなくカーローンや教育ローン、楽器ローンなど目的別ローンを利用しましょう。目的別ローンなら除外貸付に該当するため、借りられる可能性があります。

返済が厳しくなるケースも…

総量規制をオーバーすると、どうなるのか…返済が厳しくなる傾向にあるのも注意点です。

総量規制が施行された背景には、過剰貸付により自己破産者や自殺者が急増したことが影響しています。

借入金額が年収の3分の1を超えると返済が困難となり、貸倒リスクが高まることが問題視されています。そのため、総量規制を施行し過剰貸付を抑制しているのです。

何らかの事情から「総量規制をオーバーしても借りたい」と考える方も多いかと思いますが、借入額や返済能力については、慎重に考える必要があります。

カードローンの借入が総量規制をオーバーしたときの対処法。通りやすいおまとめローン

カードローンの借入が総量規制をオーバーした場合には、以下のような対処法が考えられます。

- 返済プランを見直して借金額を減額する

- 収入を増やす

- 既存の借入を一本化する

- 保証人や担保を立てる

返済プランを見直して借金額を減額する

総量規制に引っかかっている場合、まずは借入の見直しをすることが必要です。

後に紹介しますが、収入を増やす、支出を減らす、他の借入方法に切り替えるなどもおすすめ。

また、支出を見直し、節約することも借り入れを減らすための方法の1つです。毎月の支出を見直し、不要な出費を減らしましょう。

収入を増やす

総量規制は、年収の3分の1以上の借入ができない法律です。そのため、年収を増やせば借りられる金額も増加します。

副業をする、転職する、アルバイトやパートなら正社員を目指すなど、収入を増やす方法を考えましょう。

通りやすいおまとめローンを探す

既存の借入が多く返済に困っている場合は、総量規制対象外のおまとめローンで一本化するのもおすすめの対処法です。

おまとめローンなら年収の3分の1以上の借入が可能です。複数の借入れを1つにまとめれば、金利が下がり毎月の返済額を減額できるでしょう。さらに返済先は1つになることで、管理も楽になります。

おまとめローンは完済を目指すためのローンなので、早めに検討すれば返済に遅れることなく、借金問題を解決できる可能性があります。

保証人や担保を立てる

自分だけの借入ができない場合は、担保や保証人を立てることで審査に通過する可能性があります。

例えば不動産担保ローンなどです。物件や車などの財産を担保とすることで、貸付側のリスクが軽減され、低金利で借り入れができる可能性があります。

また保証人も同様です。あなたの信用だけでは足りない場合、保証人でカバーできる可能性があるのです。

ただし返済できなくなった場合、担保に差し出したものは差し押さえとなります。さらに、保証人が借り手の代わりに返済することになるため、保証人は非常にリスクの高い立場です。

このようなリスクをよく考えたうえで、担保や保証人を利用するかどうかを判断する必要があります。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

カードローンが総量規制オーバーで借りられない!返済がつらいと思ったら

年収の3分の1以上の借入をする目的が「借金返済のため」なら、債務整理も視野に入れましょう。債務整理と聞くと「ああ、自己破産か」と思われるかもしれませんが、実はそうではありません。

任意整理や個人再生などさまざまな方法があり、あなたの状況に適したものを選べます。「自己破産せずに借金問題を解決したい」という方も安心です。

例えば任意整理なら、将来かかる利息をカットして総支払額を減額できる可能性があります。

もちろん、債務整理には「金融ブラックになる」というデメリットもあります。

しかし、現在借金の返済がつらく、すでに返済日に遅れがちな方や借入を返済に充てている方は、この状態を繰り返してもいずれはブラックになってしまうでしょう。

それなら1日でも早く債務整理を検討し、人生を再スタートさせる方向もポジティブな選択です。

債務整理すると以下のようなメリットがあります。

- 取り立てを一時的にストップできる

- 将来利息のカットで支払額を減額できる可能性がある

- 給与や財産の差し押さえを防止できる

「借金を返済しているけど利息が高くて全く減らない」

「借金問題を一旦リセットして、生活を立て直したい」

と考える方は、債務整理を検討しましょう。

とはいえ、今すぐ弁護士のもとへ行くのは勇気がいることなので、まずは匿名OKの借金減額診断でどのくらい返済が楽になるかチェックしてみることをおすすめします。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

まとめ

カードローンの借入額が総量規制に達すると、対象外の銀行カードローンを狙いがちです。

しかし、解説したように銀行カードローンは自主規制しているため、多重債務や貸倒リスクを懸念し、年収の3分の1以上借りている方への貸付に消極的です。

審査も厳しくなるため、借入は難しいでしょう。

新規で借入するなら、既存の借入を減額するか、収入増やす、一本化するなどの対策が有効です。

ただ、すでに返済に困っている場合は、「借金減額診断」などを利用して、借金を整理する方法を早めに検討しましょう。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】