「審査に甘いところで複数ある借金をまとめたい…」

「借金300万円のおまとめローンは厳しい?絶対通るところはある?」

借金をまとめるために、おまとめローンを検討している方でこのような疑問を抱えていませんか?

おまとめローンを検討している方は、「もうこの方法しか借金解決の糸口がない」と切羽詰まっている状態の方も多いため、「審査の甘いところが知りたい」と考えるのは当然ですが、おまとめローンの審査は基本的に厳しめです。

もし、おまとめローンの審査に通る自信がないのであれば、借金減額診断の利用を検討しましょう。

1分で診断できますし、匿名で利用できるので、誰にもバレる心配がありません。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

借金をまとめたい極甘審査ファナインス!ローン一本化審査通らない。審査甘い・ブラックOKはある?

借金をまとめるためのおまとめローンに申し込む場合、「審査の通過しやすさ」は非常に気になるポイントです。

しかし結論からお伝えすると、審査が甘い・極甘審査ファイナンスは存在しません。

銀行や消費者金融は、ボランティアでお金を貸しているわけではなくビジネスとして提供しているサービスです。

返済ができなければ大きな損失を被ることになりますから、慎重な審査が行われます。さらに、おまとめローンは通常のローンと比べて複数の借金をまとめるため、どうしても借入額が高額になります。

融資額が大きくなると審査が厳しくなりますから、審査が甘いファイナンスはないのです。

ただ、あなたの状況や属性などから審査に通りやすい金融機関・貸金業者を選ぶことは可能です。後項の「600万円おまとめローンの審査は厳しい?通るコツは?」で解説しますので参考にしてみてください。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

借金をまとめたい!絶対通るおまとめローンはある?

先ほど「審査の甘いおまとめローンはない」とお伝えしましたが、「絶対に通るおまとめローン」も存在しません。

貸金業法13条では、下記のような条文があります。

貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

(参考:貸金業法13条)

これは、貸付には審査が必須で、返済能力を超える貸付はできないという意味です。

さらに、貸金業法16条ではこのようにも記載されています。

その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

(参考:貸金業法16条)

こちらでは、顧客を誘致する際に「審査が甘い」「絶対通る」など、審査が有利であるような表現をしてはならないとされています。

このことからも「絶対通るおまとめローン」が存在しないことがおわかりいただけるかと思います。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

借金まとめたい!通るポイントは?

おまとめローンを検討中「1本化するには600万円以上借りられないと困る」という方もいるでしょう。300万円は高額な融資となりますので、審査が厳しくなりますが不可能ではありません。

おまとめローンは、借金をまとめることが目的ですから、金融機関側もある程度高額であることは想定しています。ですから、上限枠が800万や1,000万円の借入先を選べば、まずは1段階クリアです。

次に、下記で紹介する審査に通るポイント6つを見て対策していきましょう。

①ローン審査の通過難易度を理解しておく

まずは金融機関や消費者金融の審査通過難易度を理解しておきましょう。おまとめローンはろうきんや、銀行、消費者金融など数多くあります。

その中で、自分が「どこに申し込んだら通過しそうか」を考える際、下記の表を参考にしてください。

《審査通過難易度》

| 難易度 | ||

| ろうきん | ★★★★★ | 営利目的の運営ではないため最難関 |

| 銀行 | ★★★★ | 金利が低いため難易度高め |

| 大手消費者金融 | ★★★ | 利便性重視だが高額になると難しい |

| 中小消費者金融 | ★★ | 柔軟に対応するが高額融資が少ない |

あなたがろうきんに出資のある団体会員(労働組合・共済会など)で、一定の条件を満たしていれば、ろうきんに申し込みできます。ただし、上記の表のように審査は厳しめです。

次に銀行もおまとめローンの借入先としておすすめですが、金利が低めなので、慎重な審査が行われます。銀行側が個人に低金利で貸しても、大きな利益にはつながりません。さらに、多重債務者となっている人への貸付ですから、リスクが大きく積極的な貸付とはならないでしょう。

銀行のおまとめローンを選ぶ際は、給与の振込先に指定している付き合いのあるメインバンクがベストです。新規申し込みより関係性が築けているため、審査に通りやすくなります。

次に大手消費者金融は、利便性重視とリスクヘッジで金利を高めにしていますので、銀行やろうきんに比べてスムーズです。

中小消費者金融は、独自の審査基準を設けていますので、状況を考慮した柔軟な審査が魅力です。「中央リテール」のようにおまとめローンの融資に積極的な業者もあります。

②自分の属性をチェックしてみる

次に、自分の属性もチェックしておきましょう。属性とはあなたの勤務先や年収、年齢、雇用形態などを指します。

属性のポイントが高ければ、高額融資も通過しますのでご自分の状況を確認してみてください。下記の表の項目で当てはまるものが多ければ多いほど、属性評価が高くなります。

| 評価が高くなる理由 | |

| 年収が高い | 収入が多ければ返済する能力が高いと判断されやすい。 |

| 年齢が30〜40代 | 20代より収入と生活が安定している人が多い。勤務先での立場も役職がついていたり、年齢的に働き盛りだったりするため返済能力があるとみなされやすい。 |

| 正社員・公務員・士業など | 簡単に職を失う可能性が低く、安定した収入があるとみられやすい。社会的地位の高い職業だと審査に通過しやすい。 |

| 職場が大企業・有名企業・老舗企業 | 年収が高めで経営が安定しているため、評価が高くなる。社会的信用度も高い。 |

| 持ち家 | 家が資産とみなされるほか、生活の安定感がある。滞納トラブルの際も持ち家なら逃げられにくい。 |

| 家族がいる | 生活が安定している。家族が居住しているため連絡が取れないといったトラブルが起こりにくい。 |

| 勤続年数が長い | 収入が高い・真面目・安定している印象がある。また、仕事を辞めない可能性が高いので評価も良くなる。 |

| 保険証が共済保険や組合保険 | 公務員や大企業勤めであるため、返済能力が高いと判断される。 |

③信用情報に傷がないか?

審査に通過するかどうかを左右する項目が、個人信用情報です。

個人信用情報とは、あなた個人のローン・カードの利用状況や返済状況を記録しているものです。過去に延滞や滞納・債務整理がなく、返済状況が問題なければ、信用が高くなり審査に通過しやすくなります。

しかし延滞している等の記載があれば、お金を貸すとトラブルになる恐れがあるとみなされやすく審査に落ちてしまうでしょう。

自分の信用情報は、下記の信用情報機関で情報の開示ができます。気になる方はチェックしておくと安心です。

⑤申し込み内容は正直に正しく伝える

申し込み内容は、間違いや嘘なく正しく申告しましょう。

審査に通過したい気持ちから、年収を高めに申告したり、他社の借入金額を低めに伝えたりする人も少なくありませんが、印象が良くありません。

おまとめローンが高額ですから、収入証明を求められることもあり、嘘をついてもバレてしまいます。また、信用情報を確認すれば他社の借入額がわかるため、少なく伝えても意味がありません。

それよりも「嘘をついた」「誤魔化そうとした?」など心象が悪くなるため注意してください。現状を偽りなく伝え、誠意ある対応を心がけましょう。

⑥長期延滞になる前に申し込みする

複数社の借金をまとめる場合、長期延滞になる前に申し込みしましょう。

借入先によっても異なりますが、2ヶ月を超える長期延滞は信用情報にその事実が掲載されます。一度信用情報に載ってしまうと、完済してから5年間は消えません。

この期間は、新規の申し込み審査に落ちてしまいますので、おまとめローンも通らなくなるでしょう。

「借入先が多く支払えそうにない」と思ったら、早めにおまとめローンを検討し申し込みすることが大切です。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

借金まとめたい!300万円のおまとめローンにおすすめ

ここからは、高額融資も可能なおすすめのおまとめローンを紹介していきます。

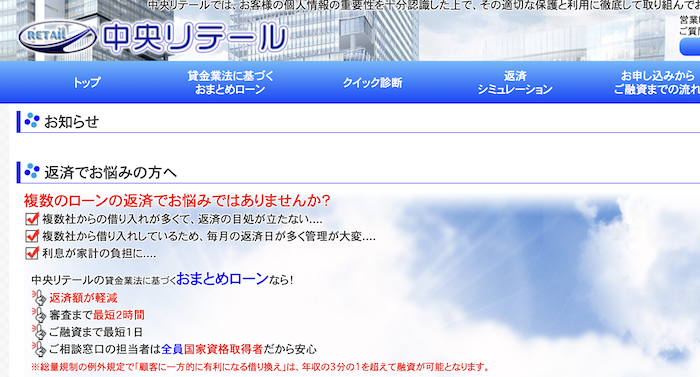

中央リテール

「中央リテール」は東京渋谷区に拠点を構えるおまとめローン専用の貸金業者です。取り扱い商品はおまとめローンのみ。創業から20年以上の実績ある会社なので、安心して利用できます。

中央リテールの魅力は、中小消費者金融では珍しく金利が安いこと。年率10.95%~13.0%は、銀行並みです。

さらに中小消費者金融なので機械的な審査ではなく、状況を考慮した柔軟な対応に定評があります。しかも、他社では審査に落ちてしまいがちな「借入先が5件以上」の人を対象にしているのも特徴です。

借入残高が200万円以上ある人なら申し込み可能です。

ただし、信用情報に傷のある方は申し込みできませんので注意してください。500万円以上借りたい方は、不動産を担保にしたおまとめローンもおすすめ。不動産担保おまとめローンなら上限枠は、3,000万円まで可能となります。

| 融資額 | 500万円 |

| 実質年率 | 10.95%~13.0% |

| 審査時間 | 最短2時間 |

| 返済期間 | 最長10年 |

| 返済方式 | 元利均等返済 |

| 担保・保証人 | 不要 |

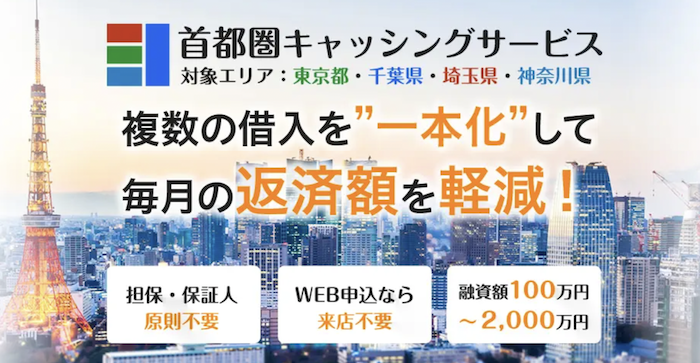

首都圏キャッシングサービス

関東圏にお住まいの方は「首都圏キャッシングサービス」もおすすめです。融資額は最大2000万円まで可能なのは、消費者金融ではかなり珍しいこと。しかも、WEB申し込みなら来店不要で融資まで可能です。もちろん、担保・保証人は必要ありません。

最短即日融資もOKで、パート・アルバイトの方も安定した収入があれば申し込みできます。対象エリアは、東京都・千葉県・埼玉県・神奈川県ですから、該当する方はぜひチェックしてみてください。

返済期間が長いのも特徴です。

| 融資上限額 | 100万円~2000万円 |

| 実質年率 | 7.3%~15.0% |

| 審査時間 | 最短即日 |

| 返済期間 | 最長30年 |

| 返済方式 | 元利均等返済 |

| 担保・保証人 | 不要 |

借金をまとめたい。一本化審査に通らない理由

おまとめローンの審査に通らない理由は主に以下のようなものです。当てはまる方は、借入先を変えて申し込むか、原因を取り除くしか方法はありません。

- 信用情報に傷がある

- 借金の借入先数が多い

- 勤続年数が短いなど属性評価が低い

- 借入金額に対し年収が低い

- 年齢的に厳しい

- 審査基準を満たしていない

信用情報に傷のある方は、消えるまで待つか「デイリーキャッシング」などを選びましょう。次に、借入先が多い場合は、5件以上の借入を対象とする「中央リテール」がおすすめです。

勤続年数が短い場合は、1年以上経過するまで待つ方がいいでしょう。審査基準を満たしていない方は、申し込みができませんから、借入条件を確認してください。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

借金をまとめたい!一本化するデメリットとは?

借金を1つにまとめることで金利負担や返済負担の軽減につながるおまとめローンですが、デメリットもあります。下記で紹介していきますので、利用前にチェックしておきましょう。

審査が厳しい

先述したようにおまとめローンは高額融資になるため、審査の難易度が高めです。誰でも通るわけではないため、「おまとめできなかった」と嘆く人も少なくありません。

特に信用情報に傷がある人は、審査に通りづらくなりますので長期延滞になる前に申し込みを検討しましょう。

安定した収入がある、ボーナスがある、正社員や公務員など、属性評価が高い人は審査に通過しやすいので、早めに動くことを意識してください。

金利負担が減らない可能性もある

おまとめローンで注意したいのは、金利です。今よりも金利が低いところで借り換える場合は、金利負担が軽減されますのでおまとめすると返済が楽になるでしょう。

しかし、金利が変わらない、もしくは高くなると、総支払額が大きくなる恐れがあります。

1本にまとまり返済管理はしやすくなる一方で、金利負担が大きくなればあまりメリットを感じることができません。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

まとめ

本記事では借金をまとめたい人へ向けて、おまとめローンの紹介やデメリットなどを解説しました。

複数の借金があると、金利も毎月の返済額も大きくなります。「払っても払っても元金が減らない」「毎月いくら払っているかわからない」などの状態に陥ったら、早めに一本化を考えましょう。

一本化すると返済管理が楽になり、金利負担も軽減されます。本記事で紹介したおまとめローンを参考に検討してみてください。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】