プロミスのおまとめローンについて「本当に返済が楽になるのだろうか」「デメリットは?」「審査が厳しい?」などの疑問を抱えていませんか?

プロミスおまとめローンは、他社の借入を1つにまとめられる便利なサービスです。担保や保証人なしのスピード審査で融資を受けられます。

しかし、審査が厳しいなどのデメリットがあります。

もし、審査に自信のない方は、借金減額診断の利用がおすすめ。

おまとめローンに審査が通らなくても借金を減額できるので、お金に余裕が生まれます。

プロミスおまとめローンの審査は厳しい?審査落ち口コミ体験談

おまとめローンは借入金額が高額で、他社の返済がつらいと思っている人をターゲットにしているため、審査が厳しめです。返済プランに無理があると、どんなに年収が高くても落ちてしまいます。

プロミスも銀行よりも通りやすくはありますが、利用者の状況によって審査結果は異なります。

ここでは、実際にプロミスおまとめローンを利用した口コミ評判をみていきましょう。

プロミスのおまとめローンも落ちた

— サトシ (@crtii77) May 10, 2022

中には、プロミスを利用中で、プロミス側から「おまとめローン」の提案があったのに落ちたという声も見られました。

プロミスからおまとめローンできるかもですよって電話かかってきたのに最終できません言われて泣いたそっちからかけてきたやんけ

— 夢脳 (@ikiriponkotu) March 30, 2022

あくまでも提案ですから、審査に必ず通るというわけではありません。

しかし通過する可能性のある人へ提案するので、それでも審査に落ちるということは、審査基準がゆるくはないということです。

プロミスおまとめローン体験談!審査に通過した人の口コミ

まずは、審査に通った人の声をみていきましょう。

プロミスと30分も電話してしまった

— PULU (@xxPULUxx) May 13, 2021

多重債務者向けの、おまとめローンのご案内(*_*)

アコムと合計で年収の1/3以上借りてるけど、プロミスが代わりにアコムに返済して、借金全部プロミスに

まとめることで年利もお得に、18%から14%にダウン

毎月16kの108回払いになった😌

プロミスのおまとめローンでレイク全額返済したけど、レイクから借りられる状態のままなんだよな。借りたらブチ怒られるだろうから借りてないけど、借りたらダメなやつだよな。ダメ、なんだよな?ぼくわかんない pic.twitter.com/6lszjG9Kl0

— シャントマン (@nvo67) November 17, 2022

アコムとアイフルってどっちかでおまとめローン出来ないんでしょうか?🤔

— むーたん (@tarocha_260) August 5, 2022

因みに私は現在返済中ですが、アイフル60万とプロミス80万を2年程前にプロミスでおまとめローンに切り替えましたが、利率14%にしてもらえたので負担が減りましたよ✨

プロミスのおまとめローン使ったら返済減った!

— Kai (@Kai15151515) November 22, 2021

浮いた分はちゃんと貯金しよう。

このようにプロミスでおまとめが成功した声が多数見られます。

年利は6.3%~17.8%と明記冴えていますが、審査によっては14%程度まで下がるようですね。銀行おまとめローンと比べると高めの金利ですが、18%や20%でバラバラに借りているよりは、利息を抑えることができるでしょう。

【プロミス 口コミ】

— 即日キャッシング (@sokujitucashing) February 9, 2023

プロミスさんは優しい5万のところを40万に増枠しかもおまとめ提案もしていただき金利12.2にしていただきました

ちなみにこのように、金利が12.2%まで落ちた人の声もあります。これならかなり低くなるので、まずは、自分が利用時にどこまで下がるのかプロミスに相談してみましょう。

【匿名で利用できる借金減額診断はこちらから】

プロミスおまとめローンよりも審査が通りやすいのはこの2社

プロミスの運営は、大手SMBCグループです。銀行傘下の消費者金融なので、審査基準に銀行の意向が反映されることもあります。

もちろん、銀行に比べるとプロミスの方が通りやすいのですが、銀行とは全く関係のない中小消費者金融のほうが審査は柔軟です。

特に以下の2社なら、審査に融通が利きます。他社に断られた人への融資実績もありますので、審査に自信がない方にもおすすめです。

- 中央リテール

- 首都圏キャッシング

中央リテール:無理のない返済計画を相談できる

中央リテールは、平成15年に設立依頼おまとめローン一本で運営してきた、おまとめ専門の業者です。利用限度額は500万円まで用意されているので、高額なおまとめにも対応しています。

利用条件は、他社借入5件以上、おまとめ金額200万円以上の方が対象です。他社では断られやすい「5件以上」という条件を設定していることから、かなり柔軟な対応が期待できます。

金利は年10.95〜13.0%と、消費者金融の中では低めです。利息を抑えるにもおすすめの業者なので、困っている方は相談してみましょう。

| 商品名 | 貸金業法に基づくおまとめローン |

| 利用限度額 | 500万円 |

| 貸付利率(年率) | 年10.95~13.0% |

| 返済期間 | 最長10年(120回) |

| 審査時間 | 受付より約2時間 |

| 担保・連帯保証人 | 不要 |

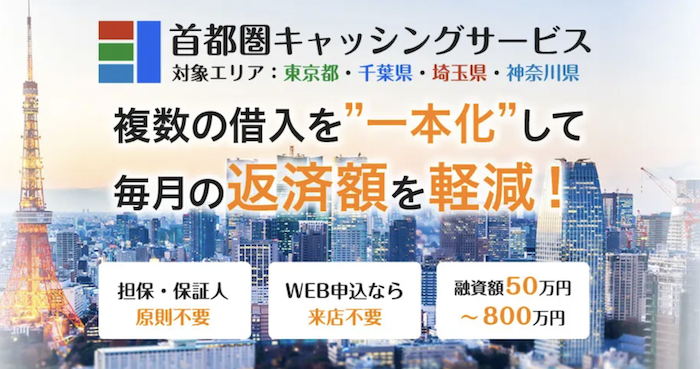

首都圏キャッシング:柔軟対応が魅力

関東を中心に営業する「首都圏キャッシング」は、申し込みから契約までWEB完結可能です。来店する必要がなく、担保・保証人も原則不要。融資上限額は、800万円まで用意されています。

貸金業法に基づくおまとめローンなので、年収の1/3を超える借入も可能。プロミスではおまとめできない人でも、対応してもらえます。

返済期間も30年以内と長期の契約もOKなので、無理のない返済プランで借りられます。

| 商品名 | 貸金業法に基づくおまとめローン |

| 利用限度額 | 100万円~800万円 |

| 貸付利率(年率) | 年7.3%~15.0% |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 担保・連帯保証人 | 不要 |

【首都圏キャッシングサービス】

プロミスおまとめローンに申し込みするデメリットは?

プロミスのおまとめローンは、口コミを見ても「審査が厳しい」以外、悪い口コミは見られません。ただ、以下のようなデメリットがあるので、利用は慎重に検討しましょう。

- 金利が高め

- 限度額が300万円まで

- クレジットカードのショッピング枠はおまとめできない

- WEB完結できない

金利が高め

プロミスおまとめローンは、「中央リテール ![]() 」などと比べても金利が高めです。おまとめローンはできるだけ低い金利で借りた方がお得なので、金利の高さがデメリットに感じる人もいるでしょう。

」などと比べても金利が高めです。おまとめローンはできるだけ低い金利で借りた方がお得なので、金利の高さがデメリットに感じる人もいるでしょう。

プロミスでおまとめしてどのくらい利息負担を軽減できるか、しっかりシミュレーションして検討することをおすすめします。

限度額が300万円まで

プロミスおまとめローンの限度額は、300万円です。

300万円以上のおまとめを希望している方には、向いていません。また、満額借りたい人も審査が厳しくなる傾向にあるため、落ちやすくなるでしょう。

もし300万円〜のおまとめローンを希望する方は、上限額800万円までの「中央リテール

![]() 」がおすすめです。

」がおすすめです。

クレジットカードのショッピング枠は含まない

プロミスおまとめローンで一本化できるのは、消費者金融の借入、クレジットカードのキャッシング(無担保ローン)です。銀行ローンやクレジットカードのショッピング枠は含みません。

「カードのリボ払いがきつい 」「ショッピング枠も一本化したい」という方は、ショッピング枠のおまとめができる「中央リテール ![]() 」がおすすめです。

」がおすすめです。

WEB完結できない

プロミスのおまとめローンは、電話、来店、自動契約機のみの受付となります。カードローンのように、アプリやWEB完結ができません。

仕事をしていたら平日に来店するのは難しいですよね。電話をする時間を見つけるのも困難です。忙しい人にとっては不便なので、他社のおまとめローンも検討しましょう。

【匿名で利用できる借金減額診断はこちらから】

プロミスおまとめローンの追加融資のやり方!おまとめローン後他社借入できる?契約違反に注意

プロミスおまとめローンを調べていると、「他社借入 契約違反」というキーワードがヒットします。

プロミスでおまとめした後、「他社で借入してもいいのか?それとも契約違反になるのか?」気になる方もいるでしょう。

そこでプロミスへ電話をして確認してみたところ、「はっきりとは言えないが、返済を目的としているため、新規の借入はしないように伝える場合がある」ということでした。

状況によっては、他社解約をお願いすることもあるそうです。話した感じでは、「追加の借りれは不可」「他社借入が発覚した場合契約違反となる恐れもある」という印象です。

そもそもおまとめローンは、複数の借入を一本化して完済を目指す目的があります。新規で借入すると、結局は多重債務に戻ってしまうためおすすめできません。

契約後も定期的に信用情報を確認して、借入がないかチェックされていますので、安易な借入はやめましょう。

まとめ

プロミスおまとめローンは、上限額300万円まで、金利上限額は17.8%です。100万円以上のおまとめなら、14%前後まで下がる可能性があります。

しかし、審査は甘くはありません。通過するか不安な方は、中小消費者金融を選んだ方がいいでしょう。また、金利も高めなので、おまとめして本当に返済が楽になるか確認が必要です。