債務整理を検討中、「債務整理する人はクズ」「人生終わり」といった厳しい言葉をみて躊躇している方も多いのではないでしょうか。

しかし債務整理をする人はクズではありません。債務整理は、借金と向き合い逃げずに解決する意思があると見ることもできます。

借金を放置するよりも前向きな選択ですから、人生終わりということではありません。

本記事では、債務整理=クズが勘違いなことを解説し、メリットデメリットを紹介していきます。

債務整理しようか悩んでいる方は、ご一読ください。

債務整理はクズ・恥ずかしい!任意整理しない方がいいは誤解で勘違い。後悔・知恵袋など

冒頭でもお伝えしたとおり、債務整理をするのはクズではありません。

「債務整理をすると人生終わり」「恥ずかしいこと」というのは、債務整理のことをよく知らずに発言している可能性があります。

債務整理は、今ある借入の返済負担を減らし、借金を整理するために国が用意した救済措置です。

人生が終わることは決してありません。むしろ、債務整理で再スタートをきることができるので新しい人生の始まりといえるでしょう。

任意整理している人は年間200万人以上

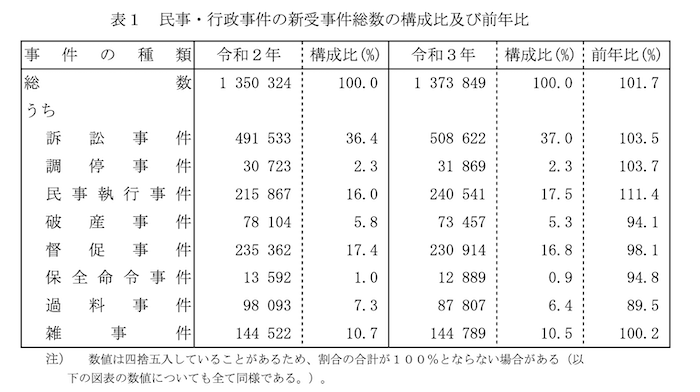

裁判所の司法統計年報(令和4年)によれば、令和3年の破産事件は73.457件となっています。

引用:司法統計年報(令和4年)

任意整理は裁判所を通さない手続きなので、正確な数は分かりませんが、弁護士法人響によれば年間200万人以上が利用していると推定されています。

毎年約2%の日本人が任意整理を行なっていることになるので、任意整理をしている日本人は意外と多いことがわかります。

また、上記の表の「督促事件」とは、返済しない人に対し債権者が裁判所を通じて行う支払い督促のことです。

全てが銀行や消費者金融とは限りませんが、年間230,914件(令和3年)発生していることを見ると、多くの人が何らかの支払いができない状態にいることが分かります。

借金が払えない=クズとはいえない

「借りたお金は返さなくてはいけない…」と教えられて育った私たちは、借金が払えないことに対し、過剰な反応を見せることもあります。

しかし、借金を払えない理由は人によってさまざまです。借りすぎてしまったことはもちろんですが、病気やけが、突然の失業や事業の失敗など、どうしようもない事態に陥ってしまうことは人生においてそう珍しいことではありません。

「払えるのに払わない」「払う意思がない」というわけではなく、「払う意思はあるのにどうしても払えない」という状態は、誰にでも起こりうることです。

このようなケースを想定して、国は借金の救済措置を設けています。いわば、やり直すチャンスをもらえるのです。

借金が払えないことを一概にクズとはいえません。

借金を放置して逃げる人よりも債務整理で解決するほうが誠実

借金を抱えて悩んでいる人の中には、債権者(借入先)からの連絡を無視して逃げる人も少なくありません。

返済できないからと言って逃げても何の解決にもならないのですが、「めんどくさい」「どうせ払えない」などの理由から、放置する人も多いのです。

これは自分が借りたお金に対して、責任を取らない不誠実な対応です。債権者にとっても理解し難い行動でしょう。

一方で、返済できない現実に向き合い、債務整理で解決に向けて踏み出そうとしている人は、責任感があるといえます。

債務整理は交渉の結果、元金だけ払っていく方法(任意整理)もありますので、借金の支払いをチャラにするといった軽いものではないのです。

ペナルティを背負ってまで借金に向き合う姿勢は恥ずかしいことではない

債務整理をすると借金を減額できたり、自己破産では支払いを免除されたりするので、「ずるい」と思われることもあります。

しかし、債務整理には厳しいペナルティがあります。そのペナルティを背負ってまで、借金を整理する意思があるのは、放置するよりもよほど誠実です。

借金が払えないことについて真摯に向き合い、弁護士や司法書士に相談することは恥ずかしいことではありません。

債務整理しない方がいい?メリット解説

債務整理をすると返済負担を軽減できることが大きなメリットですが、他にも以下のような利点があります。

- 督促がストップする

- 一時的に支払いが猶予される

- 差し押さえや一括請求リスクを回避できる

- 借金問題で抱えていたストレスを軽減できる

督促がストップする

債務整理では、弁護士や司法書士に依頼すると、借入先に受任通知が送付されます。

受任通知とは、弁護士や司法書士が代理で債務整理を行うこと、今後一切依頼者に請求や連絡することを控えるような内容が書かれた書面です。

この通知が送付されれば、債権者(借入先)はあなたへの連絡が一切できなくなります(受任通知後の債務者への直接の請求は貸金業法で禁止されている)。

受任通知のおかげで、これまで鳴り響いていた請求の電話は止まり、請求書も届きません。

今後の連絡は全て、弁護士や司法書士に任せればOKです。

受任通知は早くて依頼当日に送付されますので、弁護士・司法書士の力を借りれば、督促を今すぐ止めることも可能です。

一時的に支払いが猶予される

債務整理が開始されると、弁護士や司法書士が債権者(借入先)との交渉や手続きに入ります。

ただその前に、どのような借入状況になっているのかを調べる「債権調査」が実施されます。債権調査では、債権者からの取引履歴等の開示が必要です。

各債権者から情報が揃うまで時間がかかります。また、債務整理でどういった手続き方法を選択するか決まるまでは、返済額も確定しません。

ということで、債務整理すると、返済を一時的に止めることができます。

差し押さえや一括請求リスクを回避できる

通常支払いを3ヶ月以上滞納すると、強制解約や一括請求といった流れになります。さらにその後も無視し続けると、裁判となり強制執行、差し押さえとなる恐れがあります。

このまま放置して、万が一給与の差押になると、借金の滞納が会社にバレてしまうでしょう。

しかし、上述したように債務整理で弁護士や司法書士が介入すると、請求などが一時的にストップするため、一括請求や差押えを回避することができます。

借金問題で抱えていたストレスを軽減できる

債務整理で一時的に督促や返済がストップすると、これまで抱えていたストレスを軽減できます。

借金で悩んでいる時は、頭の中がお金のことでいっぱいになり、余裕がありませんよね。どう考えても返済できない状況では、債権者からの取り立てに応えられず、プレッシャーも大きいでしょう。

「一体いつまでこの状態が続くのか」と考えると、不安に襲われ、夜も眠れなくなるのではないでしょうか。

しかし債務整理で弁護士や司法書士に相談すると、借金解決の目処が立つため心に余裕が生まれます。催促や支払いがストップするので、取り立ての電話に怯えることもありません。

債権者が自宅にくることもないので、精神的負担を軽減できます。

債務整理のデメリットを方法別にチェック

次に債務整理のデメリットを見ていきましょう。

債務整理には、任意整理、自己破産、個人再生などの方法があります。ここでは任意整理と自己破産、それぞれのデメリットを紹介します。

任意整理のデメリット

任意整理とは、弁護士や司法書士が銀行や消費者金融などの債権者と交渉して、借金の返済負担を減らす手続きのことです。

裁判所等の公的機関を通す必要がないため、自己破産や個人再生と比べて手続きが簡易的なのがメリットです。

一方で、以下のようなデメリットがあります。

- 信用情報に登録される

- 担保や保証人への請求リスクがある

- 裁判を起こされる恐れがある

任意整理をした事実は、信用情報に事故情報として登録されます。これが俗にいうブラックリスト入りです。一度信用情報に登録されると、今後数年間は記録が保持されます。

この間は新たにお金を借りたり、クレジットカードやローンを組む審査に通りません。任意整理の場合、完済から5年間は信用情報からブラック情報が消えないと言われていますが、それは各信用情報機関によって異なります。

ブラックリスト入りは避けることはできませんが、任意整理しなかったとしても、返済が遅れれば信用情報に掲載され、ブラックリスト入りします。いずれブラック入りするのであれば、任意整理して早めに借金を解決した方が賢明でしょう。

また、担保付きの借金(所有権がローン会社になっている車など)や保証人付きの借金を任意整理した場合も注意が必要です。車を引き上げられたり、保証人に請求が行ってしまったりする恐れがあります。

ただ、担保付きの借金のデメリットや裁判を起こされるリスクに関しては弁護士に相談すれば、対応策があるはずです。

以下のインタビューにもあるとおり、借入先によっては全くデメリットがないケースもあるため、まずは弁護士に相談してみましょう。

自己破産のデメリット

自己破産とは、破産法という法律に則ってすすめられる手続きのことです。多額の借金が返済できず経済的に困っている人を救済する手段として用意されています。

破産者の生活再建のために、債務(借金の返済義務)を免除し、借金から解放する「免責許可決定」を裁判所から得るのが目的です。免責許可決定が下りれば、支払いを免除されるので、借金生活から抜け出すことができます。

しかし以下のようなデメリットがあるので、安易に選ぶのは危険です。

- 信用情報に傷がつく(約10年は消えない)

- 財産を手放さなければならないケースがある

- 自己破産中に職業が制限される

- 官報に、住所や氏名等が記載される

自己破産も任意整理と同じく信用情報に記録されます。その期間は、任意整理の2倍長く、約10年です。

また、自己破産はそもそも財産を債権者(借入先)のために精算して、返済に充てることも目的に含まれます。ですから、住宅(不動産)や車など高額なものは手放さなくてはなりません。

さらに、破産手続き中は一定の職業に就くことができません。例えば弁護士や公認会計士など士業が多くふくまれます(詳しくは法テラスへ)。

さらに官報に住所や氏名等が掲載されるのもデメリットです。ただ官報は一般的な人の目には触れません。毎日多くの人が破産申立をしているため(令和3年は7万人以上)、あなたの名前を見つけるのは困難でしょう。

「世間に知られてしまう」「会社にバレる」と心配する必要はありません。

債務整理はクズじゃない!会社にバレる?クビ?生活への影響は?

債務整理をすると「会社にバレるのではないか」と不安になる方も多いでしょう。しかし、安心してください。

任意整理も自己破産もバレる可能性は低いです。特に任意整理はあなたが言わない限り、家族や会社にバレることはないでしょう。

自己破産の場合、制限される職業に就いている方は、一定期間働くことができなくなるため、バレる可能性はあります。しかし、会社員やアルバイト、パートなどごく一般的な職業の方は、自己破産してもバレる心配は無用です。

債務整理すると生活への影響はある?

債務整理としたからと言って、生活への悪い影響はありません。むしろ、借金と向き合ったことで、お金の大切さや使いすぎの怖さを知り、無駄遣いが減るなどのメリットがあります。

不便なことといえば、クレジットカードが持てないこと、ローンが組めないことです。高額な買い物をする際、一括払いしかできないのは大きなデメリットです。

また、海外のホテルや国内の高級ホテルではデポジットのためクレジットカードの提示を求められることは多々あります。このとき、デビットカードでは通用しませんので、現金を預けるなどの対策が必要になります。

とはいえ、このデメリットもデポジットが必要ないホテルを選べば問題ありません。

債務整理したからといって、あなたが思っているほど大きなデメリットはないのです。

借金返済がやばいと思ったらまずは専門家に相談しよう

ここで改めて断言しますが、債務整理する人はクズではありません。

むしろ前向きな選択です。借金が払えないと放置するよりも誠意があるといえます。

「借りたお金は責任を持って返す」と考える方もいるでしょう。しかし、どうしても返済できないと思ったら、国が用意した救済措置に頼ってもいいのです。

むしろ多額の借金で経済的に困難な状況になった人を再出発させるための手続きなので、活用して、まずは生活を再建しましょう。

法律の力を借りれば、解決しない借金はありません。

債務整理に関して「デメリットが心配」「会社にバレるかも」と不安な方は、デメリットがあるからやめておこうと判断せず、まず専門家の意見を聞いてみてください。

以下の借金減額診断は、弁護士事務所が提供するツールです。無料で借金がいくら減るかわかるので、いきなり弁護士へ相談することに戸惑いがある方は利用してみてはいかがでしょうか。

クズじゃない!債務整理のよくある誤解

最後に、債務整理で勘違いされやすいことをまとめました。債務整理を検討する際の参考にどうぞ。

債務整理は弁護士が儲かるだけで多額の費用がかかる

債務整理の手続きでは弁護士・司法書士への費用が発生するため心配される方も多いでしょう。

中には「多額の費用を請求される」「債務整理で借金が減っても弁護士費用で疲弊する」といった間違った口コミもみられます。

確かに債務整理は費用がかかります。しかし、かかる費用は、任意整理の場合は、高くても1件5万円ほど。多くの法律事務所が、分割払いに対応しています。しかも、毎月の返済額は、収入に合わせて算出されるため無理がありません。

自己破産になると30万円〜40万円近く必要になることもありますが、この費用も分割可能です。高額な支払いから免除されることを考えれば、40万円を月々分割OKなのはむしろ良心的と言えるのではないでしょうか。

奨学金は債務整理できない

巷では奨学金は金利が低いので任意整理に向いていない、債務整理できないと言われています。

しかし奨学金も借金の一つです。解決策はあるので、一概に債務整理できないから諦めようと考えず、弁護士に相談してみましょう。ライズ総合法律事務所なら奨学金の解決実績も豊富です。

↓ライズ総合法律事務所で任意整理した体験談はこちら

債務整理したらどうなる?携帯買えない?しなければよかった?任意整理経験者に聞いてみた

債務整理すると配偶者や子供の信用情報にも影響がある

債務整理しても、配偶者や子供の信用情報に影響はありません。あくまでも個人の問題なので、あなたの個人情報だけがブラックになります。

例えば妻が債務整理してブラックになっても、夫の名義ならローンが組めます。また、子供も同様に影響はありません。

まとめ

債務整理をするのはクズ…人生終わりなどの言葉を見ると、この状況に陥った自分を責めてしまうかもしれません。しかし本記事で解説したように、債務整理は前向きな選択です。

厳しいペナルティを背負って、借金を整理することは、借金の返済ができず滞納や延滞、放置するよりもよほど責任感があります。

債務整理方法は自己破産だけではないため、元金の支払いだけでも続けて完済を目指すことも可能です。どのような手続きを取るかは、状況に合わせて最適なものを法律家が提案してくれますので、まずは弁護士・司法書士に相談してみましょう。