総量規制以上借りると、どこの審査も通らなくなるため、総量規制の抜け道がないか探している方も多いでしょう。

結論からお伝えすれば、総量規制の抜け道と言われるものはあります。しかし中には危険な借入方法もあるため注意が必要です。

また、総量規制とは過剰貸付を防止して、貸倒リスクを軽減するための法律です。抜け道を使って借りられたとしても、経済的に困窮する恐れがあります。

どうしても借金返済がきついという方は債務整理を利用しましょう。

借金減額診断を使えば匿名でどれくらい減額できるかがわかるので、一度使ってみるのをおすすめします。

そこで本記事では、総量規制の抜け道、オーバーでも借りる方法を解説し、その危険性や注意点を紹介します。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

総量規制オーバーの抜け道!任意整理中は適用される?フクホーなど

任意整理中も総量規制以上は借りれないと思ってください。

というより、総量規制以前に借入はできないのが現実です。

任意整理中の残高も総量規制に含まれます。

それ以前に整理中である以上弁済能力無しとして、総量規制に関わらず貸付はしません。

引用:Yahoo!知恵袋

総量規制云々以前に任意整理中(金融事故)では当たり前ですが、マトモな金融機関からの借入れは不可能です。

引用:Yahoo!知恵袋

総量規制オーバーの抜け道ならおまとめローン

審査に通りやすいおまとめローンのおすすめ4社を紹介します。

- 中央リテール

- 首都圏キャッシングサービス

- いつも

- ダイレクトワン

中央リテール:国家資格を持つアドバイザーに相談できる

中央リテールは、おまとめローン専門の中小消費者金融です。確かな知識を持つ国家資格取得者が在籍しており、おまとめローンについて安心して相談できます。

「借入が多すぎて返済できるか不安…管理しきれない!」「複数の借入先の利息で家計が圧迫されている…」という悩みがあるなら、ぜひ気軽に相談してみましょう。

審査は最短2時間、融資は最短1日とスピードにも強いので、一刻も早くおまとめローンで借金負担を減らしたい方におすすめです。

| 融資額 | 500万円まで |

| 年利 | 10.95〜13.0% |

| 審査時間(約) | 受付より2時間 |

| 最短融資 | 翌営業日 |

| 返済期間・回数 | 最長10年・120回 |

| 返済方法 | 元利均等返済 |

| 担保・保証人 | 不要 |

| 遅延損害金(年率) | 20.0% |

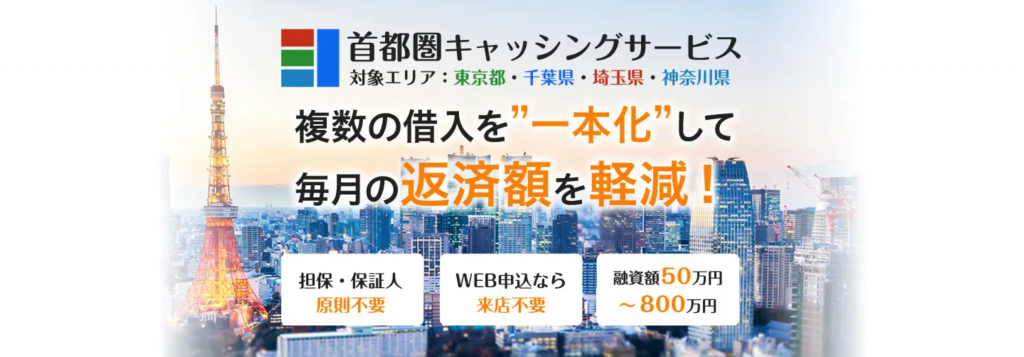

首都圏キャッシングサービス:パート・アルバイトもOK

首都圏キャッシングサービスは、東京都・千葉県・埼玉県・神奈川県を対象エリアとしているおまとめ返済専用のローン会社です。

年齢の条件は満20歳〜70歳まで、パート・アルバイトの方でも問題なく申し込めます。担保・保証人も必要なく、おまとめローンで迅速に借金返済の負担を軽減できるでしょう。

追加借入はなく、返済のみを目的とした商品ですので、借金完済までの道のりが明確になります。

| 融資金額 | 50万円〜800万円 |

| 年率 | 7.3〜15.0% |

| 返済期間・回数 | 30年以内・360回以内 |

| 返済方法 | 元利均等返済 |

| 担保・保証人 | 不要 |

| 必要書類 | 免許証・保険証・所得証明 |

| 延滞損害金(年率) | 20.0% |

総量規制オーバーの抜け道・対象外。ショッピング枠など

総量規制オーバーでもお金を借りたい場合、以下が「抜け道」と言われる借入方法です。

- 例外貸付

- 除外貸付

- クレジットカードのショッピング枠

- 金融機関を通さない貸付

それぞれ詳しく解説していきます。

例外貸付

「緊急性が高い借入」「借り手に有利になる借入れ」などは、例外貸付に分類され、総量規制の対象外です。

日本貸金業協会のHPでは以下のような借入を例外貸付として紹介しています。

顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

引用:日本貸金業協会

①の「顧客に有利になる借り換え」とは、複数の借金をまとめる「おまとめローン」のことです。一本化すれば利息負担を軽減できるため、借り手に有利な貸付として、総量規制対象外とされています。

また、⑤の「配偶者と併せた年収3分の1以下の貸付け」は、配偶者貸付と呼ばれ、配偶者の収入を合算して借入できるものです。この方法なら無職の専業主婦(主夫)でも借入可能です。

⑥はビジネスローンなどが該当し、事業に必要な資金を借りる方法です。

これらの貸付は、総量規制の対象となりません。

除外貸付

除外貸付は、販売価格が高額なゆえに総量規制に向いていない貸付を指します。

例えば、住宅や車は高額なので、総量規制の対象にすると、ほとんどの方の借入額が年収の3分1を超えます。これでは、ローンを組めず現金一括で購入しなければなりません。

このようなローンに関しては総量規制の対象外となり、借入額が他のローンに影響しないようになっています。

《除外貸付に分類されるもの》

①不動産購入のための貸付け(いわゆる住宅ローン)

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け

④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付け

引用:日本貸金業協会

クレジットカードのショッピング枠

クレジットカードのショッピング枠も総量規制の対象外です。ショッピング枠は、買い物の支払いをカードで立て替えているだけなので、貸金業には該当せず、貸金業法も適用されません。

そのため、ショッピングなら年収の3分の1以上の利用が可能です。

ただ、現金を貸し付けるクレジットカードのキャッシング枠は貸金業に該当しますので、注意しましょう。

金融機関を通さない貸付

貸金業法の対象にならない貸付なら、総量規制の対象外です。例えば以下のようなものを指します。

- 質屋

- 保険の契約者貸付

- 従業員貸付制度

質屋は物を担保にお金を借りるサービスです。適用される法律は質屋営業法なので、監督官庁も金融庁ではなく警察庁です。総量規制はありません。

また保険の契約者貸付は、保険の解約時に支払われる解約返戻金の範囲内で貸付が行われるため、「金銭の貸付にならない」とされています。

従業員貸付制度も、会社の福利厚生のひとつなので、貸金業法は関係ありません。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

総量規制の抜け道で危険な借入方法

総量規制が適用されない借入方法の中には、詐欺やトラブルに巻き込まれる恐れがあります。

例えば、

- SNSやネット掲示板で誘致する個人融資

- 闇金

- クレジットカードの現金化

などです。

これらは、違法業者なので、法律を遵守しません。

以下のように、金融庁でも注意喚起されています。

金融庁では、Twitterにおいて金融庁個人間融資対策アカウント(@fsa_P2PL)を開設し、個人間融資の勧誘を行っている書込みに対して、注意喚起を実施しています。貸す側も、借りる側も、「個人間融資」にご注意ください! https://t.co/1B1R5AILyN#個人間融資 #個人融資 #お金貸します #ひととき融資 pic.twitter.com/8yGbJsvKcv

— 金融庁個人間融資対策 (@fsa_P2PL) November 8, 2019

法外な利息を請求されたり、強引な取立てに遭ったりと、トラブルが絶えない借入方法です。また、「お金を借りるには先に保証金が必要」と言ってお金を振り込ませ、連絡が取れなくなる「保証金詐欺」に遭う可能性もあるため、危険です。

特に最近は個人融資の相談が増加しています。一見個人間の取引に見えますが、ほとんどが闇金です。

総量規制以上借りられるとしても、利用すると後悔することになるため絶対に避けましょう。

総量規制の抜け道!フクホーや令和カードは激甘?

フクホーや令和カード株式会社が提供する「貸金業法に基づくおまとめローン」は、「例外貸付」に含まれるため、総量規制以上借りられます。

おまとめローンとは、複数の借金を1つにまとめて、金利負担を下げるための商品です。例外貸付の「顧客に一方的に有利となる借換え」「借入残高を段階的に減少させるための借換え」に該当します。

| 実質年率 | 上限枠 | |

| 中央リテール

| 年10.95~13.0% | 500万円 |

| 年7.3%~15.0% | 800万円 | |

| 7.30%~15.00%(実質年率) | 200万円 |

フクホーや令和カード株式会社は中小消費者金融なので、「審査が激甘」と言われますが、決してそうではありません。

中小消費者金融は審査が甘いのではなく、融通がきくというのが正しい表現です。銀行や大手消費者金融に断られた人をターゲットにしています。

貸金業法16条では、「審査が甘い」「ゆるい」などの表記が禁止されていますし、同法13条では、返済能力以上の貸付をしないように審査が義務付けられています。

そのため、返済能力がない人にも貸し付ける激甘審査は期待できません。特におまとめローンは、借入金額が大きくなるため通常のローンよりは、審査も厳しくなるでしょう。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

コロナで総量規制が緩和された?

コロナで総量規制が緩和されたと勘違いしている方もいるのは、以下の内閣府令のためです。

(1)総量規制の例外とされている「社会通念上緊急に必要と認められる費用」の借入手続等の弾力化

(2)総量規制の例外とされている個人事業主の借入手続の弾力化

(3)極度額方式によるキャッシング(総量規制の枠内貸付け)の借入手続の弾力化(4)総量規制の例外とされている配偶者の年収と合算して年収を算出する場合の借入手続の弾力化

「貸金業法施行規則の一部を改正する内閣府令」について

総量規制の弾力化と書かれているので、コロナによって総量規制緩和されたと勘違いされがちですが、全てにおいて手続きの弾力化と書いており、緩和をすると書かれていません。

また、趣旨でも「本来なら借りることができる資金を借りられないという不都合が生ずる」と書かれており、総量規制オーバーの方は基準を超えてしまっているので、本来借りれる方ではありません。

例えば特定の書面を用意できないなど、法令に定める手続等が問題となって、本来なら借りることができる資金を借りられないという不都合が生ずるおそれがあれば、これを取り除く必要があることから、貸金業法施行規則の一部を改正するもの。

「貸金業法施行規則の一部を改正する内閣府令」について

コロナによって緩和されていないと認識しておきましょう。

借金返済なら総量規制の抜け道を探すより借金減額診断を検討

上述したように、おまとめローンは通常のローン審査より厳しいので、「審査に通らない」「借りられない」とお困りの方も少なくないでしょう。

複数の借金があり返済に困っている場合は、法律の力を借りて減額する方法もあります。

例えば、「任意整理」なら、借入先と交渉して将来かかる利息をカットしてもらったり、返済期間を伸ばし毎月の返済額を下げたりできます。

他にも借金の返済を全額免除してもらう自己破産(条件あり)なども、借金解決方法の一つです。

借金返済がつらいと思ったとき、総量規制の抜け道を探して追加で借入すれば一瞬はピンチを乗り切れるでしょう。しかし根本的な問題解決にはなっていません。

それどころか借入額が増え、状況は悪化する一方です。いずれはどこからも借りられなくなり、返済に困るようになるでしょう。

このような無理をするより、法律で解決してしまったほうが気持ちも楽になるはず。弁護士や司法書士に依頼すれば、全ての手続きを任せられます。

減額診断を利用すれば、無料で減額できるかどうかの診断をしてくれます。まずは任意整理したら自分の借金がどれくらい減るのかだけでも知っておくと、安心です。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

まとめ

総量規制の抜け道は、おまとめローンなどの「例外貸付」や住宅ローンやビジネスローンなどの「除外貸付」です。クレジットカードのショッピング枠と質屋など金融機関を通さない貸付も抜け道に含まれます。

これらを利用すれば、年収の3分の1以上の借入が可能です。

とはいえ、借金が今以上に増えることになるため、毎月の返済負担も増加します。もし「借金返済が大変」「返済できる気がしない」と悩んだら、減額診断などで借金を減らす方法を検討しましょう。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】