「ブラックもOKな審査の甘いおまとめローンはある?」

「誰でも通るおまとめローンが知りたい」

このように、おまとめローンの審査に不安を抱える方も少なくないでしょう。おまとめローンは、借入金額が大きくなることから、審査が厳しいといわれています。

結論からお伝えすると、審査に甘いおまとめローンはありません。しかし条件に合う借入先を選ぶことで、ブラックでも借りられる可能性はあるでしょう。

おまとめローンの審査に自信がない方は、匿名で利用できる借金減額診断がおすすめ。

1分で診断できますし、苦しんでいる借金が減額できるので、生活が楽になります。

本記事では、元ブラックの筆者がおすすめするおまとめローンと審査に通るコツを解説します。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

おまとめローン専門神金融ブラックOKはどこ?即日・独自審査・街金など

独自審査の中小消費者金の中でも、おまとめローンを専門とするおすすめを紹介します。

デイリーキャッシング:低金利&独自審査が魅力

「デイリーキャッシング」は、東京都台東区に拠点を構える消費者金融です。融資枠は50~600万円で、WEBから申し込みできます。おまとめローンの年率は年率8.5%~14.5%。

独自の審査基準を設けているため、他社で断られて人にも融資実績があります。「月々の返済額をもっと安く済ませたい」と考える方に最適です。

担保・保証人も不要で、満20歳以上の安定した収入のある人なら誰でも申し込みできます。

| 利用限度額 | 600万円 |

| 貸付利率 | 8.5%~14.5%(実質年率) |

| 返済方式 | 元利均等 |

| 返済期間及び返済回数 | 最長10年(120回) |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で基準を満たす方 |

| 担保・連帯保証人 | 不要 |

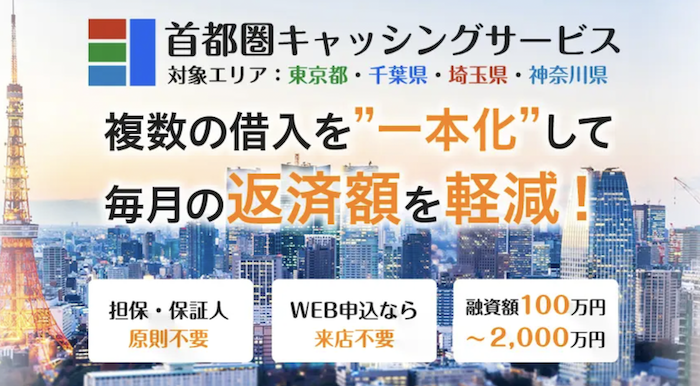

首都圏キャッシング

「首都圏キャッシング」は、東京都・千葉県・埼玉県・神奈川県にお住まいの方を対象とした、おまとめローンです。令和カード株式会社が運営しています。

担保保証人なし、WEB申し込みなら来店不要で借入可能。融資額の上限が2,000万円まで用意されています。貸金業法に基づくおまとめローンで、年収の1/3を超える借入でも対応してもらえます。

「他社で断られたけど借りられた」という口コミも多いため、審査に自信のない方にもおすすめです。

| 利用限度額 | 100万円~2000万円 |

| 貸付利率(年率) | 年7.3%~15.0% |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 担保・連帯保証人 | 不要 |

おまとめローン審査激甘・ブラックOKはどこ?即日・独自審査・どこも通らないなど

冒頭でもお伝えしましたが、審査がある限り「誰でも通る」「ゆるいおまとめローン」はありません。

そもそも審査は、貸金業法第13条第1(返済能力の調査)で、利用者の返済能力を調査し、貸倒や借りすぎのリスクを軽減することが理由です。返済能力以上の貸付をすることは、法律で禁止されているため、誰でも通るおまとめローンは存在しないのです。

また貸金業法16条(誇大広告の禁止等)では、「審査が甘い」「誰でも借りられる」などの表現を用いることも禁止されています。

貸金業法に違反すると行政処分の対象となるため、正規の業者は必ず守って営業しています。このことから、審査が甘いおまとめローンは存在しないのです。

他社延滞中のブラックはおまとめローンが利用できないって本当?

ブラックの中でも、現在他社を延滞中の場合は、おまとめローンの借入は難しいでしょう。

おまとめ手当たり次第申し込みしたいけど申し込みブラックだと絶対通らないよね?🥲

— レムたん (@syakkintan) October 1, 2021

ただ、延滞や滞納が2ヶ月以上経過してない人は、まだ信用情報に記録される前の状態かもしれません。

この場合は、延滞中であることがバレずに審査に通る可能性はあります。1ヶ月ほどの延滞であれば、おまとめローンで借りたお金ですぐに返済することで、信用情報に記録されずに済むケースもあるでしょう。

とはいえ、返済に遅れた状態で放置している人は要注意です。利用者と連絡が取れないとなれば、貸金業者も強制解約や法的措置に移行している場合があります。

もし今返済に遅れている場合は、早急に借入先に連絡してリスケを組みましょう。そして、おまとめローンで、早めに完済することをおすすめします。

おまとめローンは返済に遅れる前に申し込もう

おまとめローンは返済に遅れる前に、申し込みましょう。一度返済に遅れてしまうと、信用がなくなり、何度も遅れていると短期間の延滞でも信用情報に記録される恐れがあります。

信用情報に延滞などの記録がつくと、おまとめローン審査の通過がかなり厳しくなるため、おすすめできません。先ほど中小消費者金融なら、ブラックでも借入できる可能性があるとお伝えしましたが、ブラックというだけで、審査の難易度は格段に上がってしまいます。

できればブラックじゃない状態が望ましいため、返済に遅れそうだと感じたらすぐにおまとめローンを検討しましょう。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

独自審査の中小消費者金融おまとめローンがおすすめな理由

返済に長期で遅れたり、債務整理をすると、信用情報に金融事故と記録され、ローンやクレジットカードの審査に通らなくなります。

この状態を巷では「ブラック」と呼ばれていますが、おまとめローンも例外ではなく、銀行や大手消費者金融の審査には通りません。

しかし、下記のような条件を満たしていれば、中小消費者金融で借入できる可能性があります。

- 正規雇用や公務員など安定した収入がある

- 自営業でもしっかりと安定した収入を証明できる

- 現在の生活状況が落ち着いている(家族がいる・勤続年数が長いなど)

- 担保になる不動産がある

- 過去の延滞や滞納を解消している

中小消費者金融は独自の審査基準を設け、大手や銀行審査に通らない人をターゲットにしています。

大手のような機械的な審査ではなく、人の目で審査するため融通がききます。また、利用者の過去より現在を重視して審査してくれるので、過去に金融事故を起こした人への貸付実績も豊富です。

ブラックの人は、審査がかなり厳しくなるのは間違いありません。しかし、絶対に借りられないわけではないため、安定した収入がありそれを証明できる人は、中小消費者金融に相談してみるといいでしょう。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

中小消費者金融おまとめローンの審査に通るポイント

中小消費者金融のおまとめローン審査で重視されるのは、高い返済能力と人間性です。

複数の借金を一本化するおまとめローンは、借入金額が高額になるため、返済も長期化します。ですから、「長期間、コツコツまじめに返済を続けていけるかどうか」が審査通過のポイントとなります。

返済能力をアピールするには、下記のような条件を満たしていることが重要です。

収入が安定している

長期間の返済を続けるには、安定した収入が不可欠です。パートやアルバイト、自営業は収入が不安定と見なされるため、審査に通過しづらくなります。

もし現在パートやアルバイトの人は、転職・就職で正社員の職に就けば、おまとめローンの審査に通るようになります。そのほうが生活も安定しますから、まずは就職を視野に入れるのも1つの対策です。

また、自営業やフリーランスは3期分の確定申告書で安定した収入をアピールしましょう。将来性もみられるため、どのような業務内容かも説明できるよう、資料を用意しておくなどの準備も有効です。

ただ単に「売り上げは落ちたことがない」と伝えるより、書類を用いて具体的な数字で解説する方が、丁寧で現実味があります。

属性がいい

属性とは、個人の年収や年齢、雇用形態などから、利用者にどのくらいの信用や安定性があるかをみる指標のようなものです。

属性がいいとは下記のような状態を指します。

- 年収が高い

- 安定した仕事(医師や看護師、弁護士、税理士など)

- 正社員や公務員

- 勤務先の規模が大きい(経営が安定している企業に勤めているなど)

- 勤続年数が長い(まじめ・仕事をやめない印象がある)

- 持ち家

- 既婚者または、家族と同居

- 居住年数が長い

上記は一部です。

このような情報をもとに、きちんと返済してくれるかどうか、総合的に判断します。

人間性

続いて、中小消費者金融では、人間性も重要な審査項目です。

先述したように中小消費者金融は、過去に金融事故を起こした人でも審査対象としています。しかし、誰でもいいというわけではありません。

おまとめローンで多額の借入をしても、まじめに返済を続けていける人物かどうかを、年収や属性だけではなく人柄でも判断する傾向があるのです。

審査の段階から

- 書類提出期限を守らない

- 社会性が乏しい

- 言葉使いや態度が横暴

- いい加減さが垣間見える

- 感情的になる

- 自分勝手

などの性格が見えると、懸念材料となります。

一方で、過去に延滞歴があるブラックでも現在の生活が安定していて、下記のような方は審査に通る可能性が高まります。

- まじめ

- 受け答えがしっかりしている

- 書類提出も丁寧

- 完済への意欲がある

貸金業者とはいえ、対人間の付き合いですから、担当者から嫌われるといいことがありません。信用を得られるよう、丁寧な対応を心がけましょう。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

おまとめローンに関するQ&A

Q1. おまとめローンで最強なのは?

A1. 「最強」のおまとめローンは、個々の借入状況や信用情報、希望額によって異なります。

一般的には、低金利で返済総額を抑えられる銀行系のおまとめローンが有利とされます。特に、東京スター銀行やORIX MONEY(オリックス・クレジット)などが有名ですが、これらは審査が比較的厳しい傾向があります。

大切なのは、ご自身の年収、現在の借入状況(件数、残高、返済状況)、信用情報を総合的に判断し、最もメリットが大きいローンを選ぶことです。

Q2. おまとめローンがダメな理由は?

A2. おまとめローン自体がダメなわけではありませんが、使い方を誤ると問題が生じます。

主な理由としては、返済期間が長くなり、結果的に総利息額が増える可能性があること、また、借金が一本化されて返済管理が楽になったことで、再び借り入れを始めてしまう「リバウンド」のリスクがある点が挙げられます。

ローンを組む際には、返済計画をしっかり立て、新たな借り入れは控える強い意志が必要です。

Q3. おまとめローンの落とし穴は?

A3. おまとめローンの落とし穴はいくつかあります。

第一に、「一本化すれば安心」と油断し、再び多重債務に陥る「リバウンド」です。

次に、返済期間が長くなることで、月々の返済額は減っても、総支払利息が増えてしまうケースがあることです。

また、審査に通らなかった場合、信用情報に申込履歴が残ることもあります。

契約前には、金利、返済期間、総返済額をしっかりシミュレーションし、メリット・デメリットを把握することが重要です。

Q4. おまとめローンどこも通らない時対処法は?

A4. おまとめローンがどこも通らない場合、あなたの借入状況が非常に深刻である可能性が高いです。

この状況で新たな借り入れを試みるのは得策ではありません。

対処法としては、まず借金問題の専門家である弁護士や司法書士に無料相談することが最も有効です。

彼らは、あなたの状況に合わせた債務整理(任意整理、個人再生、自己破産など)を提案してくれます。

これは、借金を減額したり免除したりすることで、根本的な解決を目指す最終手段です。

Q5. 必ず借りれるおまとめローンはどこ?

A5. 「必ず借りれる」おまとめローンは、正規の金融機関には存在しません。 貸金業者は、返済能力や信用情報を必ず審査します。もし「必ず借りれる」「審査なし」といった言葉を謳っている業者があれば、それは違法な闇金である可能性が極めて高いため、絶対に利用してはいけません。借入を保証するような甘い誘い文句は、法外な金利や悪質な取り立てに繋がる危険な罠です。

Q6. おまとめローン審査通りやすい銀行は?

A6. 一般的に、銀行系のおまとめローンは消費者金融系よりも審査が厳しい傾向にあります。

特定の「審査が通りやすい銀行」を挙げるのは難しいですが、取引実績のあるメインバンクや、特定の属性(公務員、大手企業勤務など)に特化した銀行は、審査が柔軟な場合があります。

また、消費者金融系のおまとめローンと比較すると、銀行はおまとめローンに力を入れている場合があり、審査基準が異なるため、複数の銀行を比較検討することをおすすめします。

まとめ

ブラックの状態では、銀行・大手消費者金融のおまとめローン審査はほぼ通らないと考えていいでしょう。望みがあるとすれば、中小消費者金融です。

「安定した収入があること」「収入を証明できること」が重要になりますので、必要書類などを準備しておきましょう。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】