「おまとめローンは本当に大丈夫?デメリットはない?」

「おまとめするとクレジットカードが使えなくなるって本当?」

おまとめローンについて、このような不安を抱えている方も少なくないでしょう。

複数の借入を一本化できる「おまとめローン」は、借入が多く返済に困っている人にとって、メリットの多い商品です。しかし実は、デメリットもあります。

デメリットを把握しないまま申し込むと「こんなはずじゃなかった」「おまとめしなければよかった」と後悔することになりますので注意が必要です。

また、借金返済が苦しいのであれば、借金減額診断の利用がおすすめ。

匿名1分で減額できる金額を診断できるので、一度試してみるのもありでしょう。

そこで本記事では、おまとめローンのデメリットを解説し、デメリットを回避できるおまとめローンを紹介します。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

おまとめローンは多めに借りるのはあり?他社借入・アイフル・レイクなど

おまとめローンを借りる際に「審査に通るなら少し多めに借りたい」と考える方もいるでしょう。

しかし、他社の借入を完済する目的で提供されているおまとめローンは、多めに借りることができません。

おまとめローンの多くは、他社の借入額を申告し、完済証明書や解約したことがわかる書類の提出を求められます。また、おまとめローンに対応する金融機関や貸金業者が直接、借入先に振り込んで完済する形も多くみられます。

例えば300万円のおまとめローンが成立したとしても、その300万円が口座に振り込まれるわけではないのです。おまとめ対応した金融機関が各社に返済して、解約手続きは自分で行うという流れになります。

このようなことから、多めに借りることはできません。

おまとめローンのデメリット解説!クレジットカードが使えなくなるって本当?アイフル・東京スター銀行など

おまとめローンに対して、「クレジットカードが使えなくなるって本当?」「どんなデメリットがある?」と不安に感じている方もいるでしょう。

おまとめローンのデメリットは下記の4つです。

場合によってはクレジットカードが使えなくなる

結論からお伝えすると、クレジットカードに関しては、おまとめローンの借入先との契約により異なります。

おまとめする借金にクレジットカードが含まれていて、解約することを前提としている契約の場合は、クレジットカードが使えなくなります。

一方で、おまとめローンにクレジットカードを含めないケースや解約を必要としない場合は、クレジットカードが使えます。

クレジットカードを利用したい方は、おまとめローン利用前にどのような契約内容になるか確認しておきましょう。

ちなみに、おまとめしても、デビットカードは利用可能です。デビットなら海外でも国内でもVisa・Mastercard・JCBなどの加盟店で使えます。

審査が厳しい傾向にある

おまとめローンは複数の借入を1つにまとめる商品です。その特性上、借入額が大きくなるため、審査基準が厳しくなることがデメリットです。

多額の貸付を行うとなれば、貸倒リスクの懸念があり、おまとめに対応する金融機関や貸金業者も慎重な審査を行います。

借入額が大きいほど通過するハードルが高くなりますので、新規カードローン審査のようにスピード重視で進むことはないと考えておきましょう。

以下の2社は厳しいおまとめローンの中でも柔軟に対応してくれるので、審査に不安のある方におすすめです。

| 実質年率 | 上限枠 | |

| 中央リテール

| 年10.95~13.0% | 500万円 |

| 年7.3%~15.0% | 2000万円 |

逆に金利が上がる・利息が増える可能性がある

おまとめローンを利用する際に、下記のような場合は金利が上がったり、利息が増えたりする可能性があります

- もともと契約していたローンより金利が高い

- 毎月の返済額を下げることを優先し返済回数が増えてしまった

そもそもおまとめローンは、金利の低いところに借り換えて、利息負担を軽減することが目的です。現在の借入先より高い金利で借り換えると、利息が増えるためおまとめローンの恩恵は得られません。

また、毎月の返済額を下げることだけを優先すると、返済期間(回数)が長くなり、それだけ利息も増えてしまいます。

これではトータルの支払額が大きくなり、利息を軽減できるメリットはありません。

「毎月の負担を減らしたい」と考え、無理のない返済計画を立てることは大切ですが、しっかりシミュレーションして総支払額や利息がいくらになるのかを意識することが重要です。

追加の借入ができない

おまとめローンは基本的に返済専用となりますので、追加の借入はできません。

一本化する際には、現在の借入先を解約することを条件とする金融機関や貸金業者がほとんどです。これは、おまとめに対応する金融機関(貸金業者)の貸倒リスクを防止することと、利用者の多重債務を抑制するためです。

解約すれば、新規の借入はできません。また、完済するまで他社への新規申込を規約違反としているおまとめローンもありますので、注意しましょう。

多重債務に戻ってしまう可能性がある

おまとめローンを利用すると、多重債務に戻ってしまうリスクがあることもデメリットです。

おまとめローンで複数の借金を完済すると、完済先の金融機関や貸金業者からの評価が上がります。そのため、「金利優遇で借りられます」「ゴールドカードへご招待します」など、新たな借入を勧められることも少なくありません。

安易に誘いに乗ってしまうと、借りすぎてしまい多重債務に戻ってしまうでしょう。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

おまとめローンのデメリットに関する口コミ・知恵袋

上述したように、おまとめローンにはデメリットがあります。おまとめした利用者は、デメリットをどのように捉えているのか、一本化してよかったのか、リアルな口コミもみていきましょう。

審査に通過した!

審査が厳しいと言われるおまとめローンでも申し込んでみると「通った」との声も多くみられます。

それでは聞いてください

— まお🌷 (@mnmnfwfw) June 2, 2021

地銀でおまとめローンが組めた~地元優良企業に8年永年勤続してよかった~

昨年の今頃くらいから毎月毎月お金の事を考えると消えたくなって、クレジット申込みして審査通ると安心して、使いすぎてを繰り返してとうとうクレジットも審査落ちだして、、毎月どうしようと状態だったから、、おまとめローンできてよかった。ろうきんには感謝

— 名無しちゃんෆ (@M3Gjh8) January 18, 2022

東京スター銀行のおまとめローンにあっさり審査落ち

— 俺はカネゴンもどき!審査の甘いキャッシングや消費者金融を晒す! (@orehakanegon) February 11, 2022

落ち込んでいた時に見つけた中央リテールのおまとめローン

ここはサクッと審査に通った

しかも500万円の借金一本化に成功https://t.co/VGDg53oOvn

審査基準は貸金業者や金融機関によって異なりますので、全てが厳しいというわけではありません。「どうせ申し込んでも無理」と考えず、まずは相談してみることが大切です。

下記のおまとめローンなら、大手や銀行に落ちた人でも審査可能ですからおすすめです。

| 実質年率 | 上限枠 | |

| 中央リテール | 年10.95~13.0% | 500万円 |

| 年7.3%~15.0% | 2000万円 |

支払いが楽になった

おまとめローンを利用して、支払いが楽になったという声も多数みられます。

状況によりけりではありますが、自分は銀行のおまとめローンに切り替えて支払いはかなり楽になりました。

— シルバーウルフ/銀狼 (@lonely_wolves31) April 22, 2021

利息も下がって月の支払額も下がり、そこから3年程かかりましたが完済できました。

少々のおまとめローンの審査通過。これでほんの少し支払いが楽になる。

— ドニ (@stronger_doni) April 13, 2020

今後の長期戦に追い風

プロミスのおまとめローン使ったら返済減った!

— Kai (@Kai15151515) November 22, 2021

浮いた分はちゃんと貯金しよう。

おまとめしても借金がなくなるわけではありませんが、金利の低いところで借り換えれば、利息や毎月の返済額は減ります。

また、今までの返済額を維持して短期で完済すれば、総支払額に数十万円の差が出ます。利息はただの手数料ですから、本来無駄なものです。

支払っている利息を貯蓄すれば、数年間で貯金額も大きく増えるでしょう。

今返済に困っていないからといって、高い利息を払い続けるのはとてももったいないことです。

債務整理じゃなくておまとめローンにすればよかったとの声もあり

口コミの中でには、おまとめローンではなく債務整理を選んだ人の「後悔」の口コミがみられました。

つらみを感じるが私には何もできない 債務整理じゃなくておまとめローンにすればよかったのに……

— よしこまん (@co_mm_on) April 8, 2020

債務整理をしてよかったとの声もありますから、一概にはいえません。債務整理をすると、5年〜10年は、新規のローンに通りませんし、その間クレジットカードも使えません。

さまざまなデメリットがあるため、「安易に債務整理するのではなく、おまとめローンにして3年で返済すればよかった」との声もあります。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

おまとめローンは返済が楽になる!利用するメリット紹介

さまざまなデメリットがあるおまとめローンですが、それを超える大きなメリットもあります。ここで改めて、おまとめローンのメリットを確認しておきましょう。

適用金利を下げられる可能性がある

おまとめローンは複数の借金を1つにまとめる商品です。

利息制限法では借入額に応じて上限金利が決まっていますので、1つにまとめることで高額な借入となり、上限金利の引き下げを狙えます。

元本の金額が10万円未満のときの上限金利 → 年20%

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

引用:日本貸金業協会

例えば、4社で各50万円(合計200万円)を借りると適用される金利は年18%です。しかし、1社で200万円の借入なら、年15%が適用されるのです。

これだけでも利息に大きな差が生まれますので、おまとめするメリットがあります。

《200万円を4社で借りた場合と1社で借りた場合の利息の差》

| 4社で合計200万円借りた場合 | 1社で200万円借りた場合 | |

| 上限金利 | 各社年18% | 年15% |

| 返済回数 | 36回 | 36回 |

| 毎月の返済額 | 72268円 | 69,330円 |

| 利息合計 | 602,884円 | 495,888円 |

*アコムシミュレーション利用

上記の表はあくまでも例ですが、利息に10万円以上の差があります。ちなみにおまとめローンでは、上限金利が13%前後であることが多く、上記よりもさらにカットできる利息が増えるはずです。

利息の負担を抑えて、返済金額の負担を軽減できる

おまとめローンは、金利の低い場所に借り換えることで、利息の負担を抑えて毎月の返済額も減らすことができます。

《200万円を4社年18%で借りた場合と年13%でおまとめした場合》

| 4社で合計200万円借りた場合 | 1社で200万円おまとめした場合 | |

| 上限金利 | 各社年18% | 年13% |

| 返済回数 | 36回 | 36回 |

| 毎月の返済額 | 72268円 | 67,387円 |

| 利息合計 | 602,884円 | 425,932円 |

*アコムの返済シミュレーション活用

実際には200万円を4社で借りている人の場合、3年で返済するのではなくリボ払いなどでずるずると5年、7年返済し続ける人が多いでしょう。

そうなれば、毎月の返済額も高く、おまとめローンを利用するより60万円以上利息が多くなります。利息は手数料とお伝えした通り、借金がなければ手元に残るお金です。

少しでも低い金利で借り換えてカットした方が生活にゆとりも出るでしょう。

返済時の手間を軽減できる

返済管理が楽になることもおまとめローンのメリットです。

複数社で借金がある場合、それぞれ返済日と返済額が異なるため、管理が大変ですよね。

「10日はA社で2万円、B社に8,000円、25日にC社へ15,000円、27日にD社へ33,000円」

このように、細かい金額をいくつもの金融機関に返済している人も多いのではないでしょうか。これではうっかり忘れてしまいますし、自分が毎月いくら返済しているのか、わからなくなります。

おまとめローンなら返済先も返済日も1つになりますので、返済時の手間を軽減できます。

信用情報ブラック入りを回避できる

「借金の返済がつらくて本当は債務整理したいけど、ブラック入りするのは嫌だ」

おまとめローンを検討している方の多くはこのように考えているのではないでしょうか。

- 複数の借金返済が難しく返済できなくなった

- 債務整理した

このような場合は、信用情報に記録されブラック入りとなります。

しかし、おまとめローンは完済を目的としていますので、返済に長期で遅れない限りブラック入りを回避できます。

多重債務から抜け出して心に余裕が生まれる

おまとめローンの利用によって、毎月の負担が下がると心に余裕が生まれます。おまとめローンは、完済のめども立つため、一生懸命返済するだけです。

複数の借金を抱えている状態は、目の前に迫る返済日を乗り越えることだけで精一杯。払っても払っても利息は減らず、いつ終わるかもわからない借金生活に疲弊している人も少なくありません。

一本化すれば、このような生活から抜け出せますので、ポジティブな気持ちで返済を続けられます。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

おまとめローンは早めに行動することが一番大切

おまとめローンの審査は、「早めに行動すること」が一番大切です。もし今、他社の返済に遅れていない状況なら、今のうちに審査を通しておく方がいいでしょう。

おまとめローンを利用せずこのまま複数社の借入を繰り返していれば、遅かれ早かれ「多重債務者」となり、新規のローン審査に通らなくなります。

また、「返済がつらい」から「支払いができない」状態になると、おまとめローンの審査も通らなくなる恐れがあるため危険です。

おまとめできない状態になれば、下記のような末路をたどる可能性があります。

- 返済に遅れて年20%の延滞遅延金が発生する

- 返済できなくなり、長期滞納、信用情報にブラック入り

- 強制解約、残金の一括請求

- 催促や督促が続くため家族に借金の存在がバレる

- 裁判を起こされ、給与の一部や財産を差し押さえられる

- 債務整理(任意整理・自己破産など)

上記は、返済に遅れると起こります。

もし返済に遅れず支払える状態でも、高い金利のまま返済を続けると、返済期間が長くなり、利息や総支払額が大きくなってしまいます。

金利が低いものに借り換えるだけで、返済も利息も負担が少なくなりますので、「まだ何とかなる…」と考えず早めにおまとめローンを検討しましょう。

おまとめローンを検討すべき人の特徴

複数社の借金があるけど、今おまとめすべきか悩んでいる人は、おまとめローンを検討すべき人の特徴をチェックしてみましょう。

下記の特徴に当てはまる方は、おまとめローンを検討すべき人です。

- 複数の借金返済がきつい

- ローンをローンで返している

- 給与がほとんど借金返済で消える

- 年収の3分の1以上の借入がある

- 金利が高くなかなか元金が減らない

- 自力で返済を目指したい

複数の借金があっても債務整理をせず、自力で返済を目指したいと考える方は、利息を大幅に軽減できる可能性のある「おまとめローン」を早めに検討しましょう。

デメリットの影響が少ないおすすめのおまとめローン

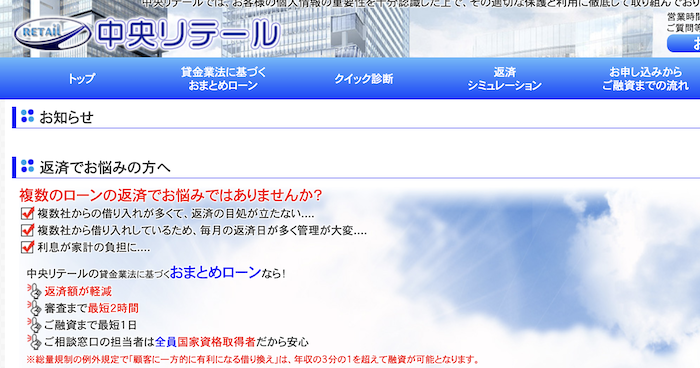

中央リテール

「中央リテール」は、平成15年に設立以来、おまとめローンだけを提供する中小消費者金融です。店舗は東京渋谷区にありますが、全国から申し込みが殺到する人気の業者です。

《中央リテールの特徴》

- 柔軟審査

- 大手・銀行に断られた人でも融資実績あり

- 金利が低め(年13%)

- 審査時間が最短2時間とスピーディー

- 不動産担保なら3,000万円まで借入可能

- 担保・保証人不要

中央リテールは消費者金融ですが、貸金業法に基づくおまとめローンを提供しているため、総量規制の影響がなく、年収の3分の1以上の借入が可能です。

高額なおまとめローンにも対応しています。

| 利用限度額 | 500万円 |

| 貸付利率(年率) | 年10.95~13.0% |

| 返済期間 | 最長10年(120回) |

| 審査時間 | 受付より約2時間 |

| 担保・連帯保証人 | 不要 |

首都圏キャッシング

東京都・千葉県・埼玉県・神奈川県にお住まいの方を対象としたおまとめローンで実績豊富な「首都圏キャッシング」。

関東圏の方には選択肢の1つとして検討したいおまとめローン業者です。

《首都圏キャッシングの特徴》

- 来店不要・WEBで完結

- 融資額最大2,000万円

- 貸金業法に基づくおまとめローン

- 柔軟な対応

- 担保・連帯保証人不要

首都圏キャッシングは、パートやアルバイトの方も申し込みできるなど柔軟な対応が魅力です。「他社で断られたけど貸してくれた」などの口コミもありますので、大手に断られた人にもおすすめです。

| 利用限度額 | 100万円~2000万円 |

| 貸付利率(年率) | 年7.3%~15.0% |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 担保・連帯保証人 | 不要 |

まとめ

本記事でご紹介したように、おまとめローンにもデメリットがあります。

しかし、おまとめローンを利用しない場合のデメリットと比較すれば、おまとめするメリットの方が多いのではないでしょうか。

「金利が低いところに借り換え」「返済期間を長くしない」などを意識すれば、デメリットを回避できます。

「中央リテール」は金利が低く、期間を長くしない返済計画を立てますので、おすすめです。

おまとめローンを検討している方は本記事を参考に、条件に合う業者へ相談してみてください。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】