おまとめローンを検討中で「人気の業者を選びたい」と考える方は多いはず。

多くの人が選んでいるサービスなら安心感がありますので、「どこのおまとめローンを選んだらいいかわからない」「選ぶのが面倒」という方は参考になりますよね。

しかも「審査が甘い&通りやすい」業者があれば、なおさら知りたいと考える方も多いでしょう。

また、多重債務で苦しんでいる方は、借金減額診断がおすすめ。

匿名で利用できますし、580万円の借金が0円になった人もいるので、試してみてもいいでしょう。

本記事では、人気業者の紹介や審査が甘い・ゆるいおまとめローンについて解説します。おまとめローンの審査に落ちる原因と対処法なども紹介してますので、参考にしてください。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

銀行おまとめローンは厳しい!200万・150万・300万の成功例あり口コミのいいこの3社

銀行はおまとめローンの審査が厳しく、通過難易度が高いことがデメリットです。すでに審査の落ちた方も多いでしょう。

そこで狙うべきは、中小消費者金融の貸金業法に基づくおまとめローンです。総量規制の対象外なので、年収の3分の1以上の借入が可能。柔軟な審査で、銀行・大手の落ちた人でも借りられる可能性があります。

以下の3社は特に口コミ評価が高く人気なので、おすすめできます。

- 中央リテール

- 首都圏キャッシング

- フクホー

中央リテール:無理のない返済計画を相談できる

平成15年に設立「中央リテール」は関東を拠点に営業するおまとめローン専門業者です。申し込みから審査結果まで、最短1日で完結。年10.95~13.0%と銀行並みの金利の低さで人気があります。

現在の借入先の金利が年13.0%より高い場合は中央リテールでおまとめすると金利が下がり、利息負担を軽減できるでしょう。

おまとめローンの運用実績が豊富なので、他社の審査に落ちてしまった方の審査も柔軟です。窓口担当者の知識も深いため、無理のない返済計画を相談できる点もメリットです。

不動産を担保にできる人は、利率年8.2~9.8%の不動産担保ローンを利用できます。

| 商品名 | 貸金業法に基づくおまとめローン |

| 利用限度額 | 500万円 |

| 貸付利率(年率) | 年10.95~13.0% |

| 返済期間 | 最長10年(120回) |

| 審査時間 | 受付より約2時間 |

| 担保・連帯保証人 | 不要 |

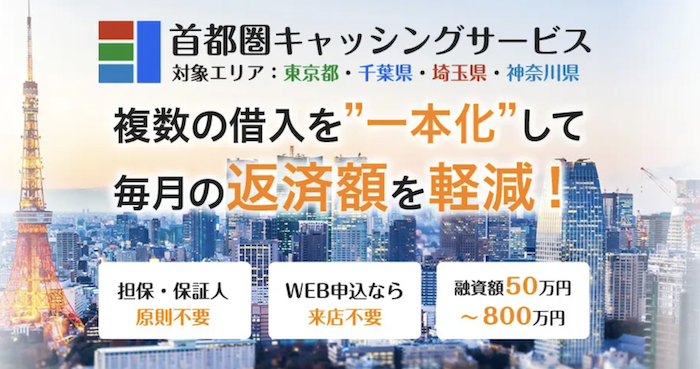

首都圏キャッシング:柔軟対応が魅力

令和カード株式会社が運営する「首都圏キャッシング」は、WEB完結可能、来店不要で手続きできるおまとめローン業者です。

貸金業法に基づくおまとめローンなので、年収の1/3を超える借入もOK。担保・保証人なしで、50万円〜800万円まで借入できます。

東京都・千葉県・埼玉県・神奈川県を対象エリアとすることで、万が一の回収コストを削減できるので、柔軟な審査を実現できています。

「他社で断られた」という方は、相談してみましょう。

| 商品名 | 貸金業法に基づくおまとめローン |

| 利用限度額 | 100万円~800万円 |

| 貸付利率(年率) | 年7.3%~15.0% |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 担保・連帯保証人 | 不要 |

【首都圏キャッシングサービスはこちらから】

消費者金融・ローンのフクホー:関西圏の人におすすめ

大阪市浪速区に拠点に50年続く老舗企業の「フクホー」は、柔軟審査が魅力のフリーキャッシングが人気です。フクホーでは、貸金業法に基づく借り換えローンにも対応しています。

担保・保証人なし、200万円までのおまとめに対応しています。100万円〜150万円のおまとめを検討している方におすすめ。

関西圏の方なら審査優遇されますので、条件が合う人はチェックしてみてください

| 商品名 | 貸金業法に基づくおまとめローン |

| 貸付利率 | 7.30%~15.00%(実質年率) |

| 融資額 | 200万円まで |

| 返済回数 | 2回~120回以内 |

| 担保・保証人 | 原則不要 |

おまとめローン審査甘いのは?どこが人気?

一般的に、借入金額が大きくなるおまとめローンは審査が厳しいとされています。口コミでも「おまとめローンの審査に落ちた」「どこも通らない」という声も少なくありません。

おまとめローン 申し込んでみたけど

— kaito (@Ihe8V) February 3, 2023

やっぱ落ちた。

きついな。地道に払わないといけないのか…

19社会人 クレカ等借金80万円程#消費者金融 #借金 #個人融資

おまとめローンことごとく審査落ちるな。。今回は見送らせてもらいますって何か面接落ちたみたいで振で辛い。。

— まるお−300万 (@D81157659) September 6, 2021

金利下がるいい方法ないかなー🤔

そこで、審査が甘い&ゆるい借入先を探している方もいるでしょう。結論、残念ながら審査が甘いおまとめローンはありません。

というのも、貸金業法16条では審査が甘い・ゆるいなどの言葉を使うことが禁止されているからです。

そもそも審査は返済能力を調査して、過剰貸付による貸倒リスクを防止することを目的としています。そのため、審査を甘くして返済能力が低い人に貸付することにメリットはなく、リスクが大きい行為をわざわざ金融機関が行うことはあり得ません。

ただし、審査基準は金融機関によって異なります。自分の条件に合う借入先を選べば、審査に通過しやすくなります。

審査が不安な方は、次項で紹介する柔軟審査の借入先をチェックしましょう。

おまとめローンの審査がどこも通らない!考えられる原因とは?

何社受けてもおまとめローンの審査が通らないときは、一度原因を推測してみましょう。今の状態では、どこのおまとめローンも通りません。

このまま再申し込みを続けても、「申し込みブラック」という状態に陥り、ますますローン審査に通らなくなるでしょう。

まずは審査落ちの原因を探り、それを改善することが大切です。

おまとめローンの審査に落ちるよくある原因をみてみましょう。

- 信用情報が悪い

- 借入額や件数が多すぎる

- 長期間の返済に耐えられる返済能力がない

信用情報が悪い

おまとめローンの審査では、必ず信用情報をチェックされます。銀行や大手消費者金融は、信用情報を重視するので、過去に「延滞」や「滞納」があれば通過できません。

審査に落ちる原因に心当たりがない方は、自分では自覚がないだけで、信用情報に問題を抱えている可能性があります。

国内の各信用情報機関(CIC、JICC、全国銀行個人信用情報センター)では、情報の開示請求ができますので、問題がないか確認してみましょう。

借入額や件数が多すぎる

複数の借入を一本化するおまとめローンとはいえ、借入件数や収入とバランスが取れない借入額がある場合は、審査に落ちやすくなります。

申し込み条件に「◯◯件以上の借入は不可」など記載がないため、基準はありません。しかし一般的に銀行は3件以上、大手消費者金融は4件以上を超えると審査に通りづらいと言われています。

また、収入に対して借入額が多すぎる場合も、審査落ちの原因となります。収入とのバランスが取れていない貸付は、貸倒リスクが高く危険です。

おまとめしても返済が困難になる可能性が高いため、「完済は無理」と判断され審査に落ちてしまうでしょう。

長期間の返済に耐えられる返済能力がない

安定した収入がない、収入を継続できない特徴が見える場合も、返済能力がないと判断されてしまいます。

おまとめローンの返済期間は長くなるので、安定した収入を継続して得られるという確証が必要です。

もちろん、未来のことは誰にもわかりませんが、現段階から「この雇用形態で大丈夫だろうか」「返済を続けていけるかな」と不安材料になるものがあれば、審査に落ちてしまうでしょう。

例えば、正社員や公務員よりはアルバイトやパートが不安定と見なされやすく、自営業は景気に左右される側面があるため、落ちやすくなります。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

おまとめローンの審査に通らないときの対処法

おまとめローンの審査に通らないときは、やみくもに申し込むのではなく、正しい対処法で挑みましょう。

- 他のおまとめローンに申し込む

- 信用情報が更新されるまで待つ

- 借入件数を少なくする

- 有担保ローンを検討する

他のおまとめローンに申し込む

審査に落ちて他のおまとめローンに申し込むときは、借入先の種類を変えましょう。

例えば銀行に落ちたらネット銀行や大手消費者金融、大手に落ちたら、中小消費者金融を選ぶなどです。

金融機関によって重視する審査基準が異なるので、借入先の種類を変えれば通過する可能性があります。

信用情報が更新されるまで待つ

信用情報に問題があり審査に落ちる人は、情報が更新されて消えるまで審査に通過できません。

たった1回の延滞でも信用情報に載れば、消えるまで最低5年はかかります。コツコツ今の返済を続けながら、その時が来るのを待ちましょう。

ただし、現在の収入や生活が安定し、延滞や滞納が解決している場合は、中小消費者金融が受け付けてくれる可能性もあります。

《柔軟審査が魅力のおまとめローンならここ》

| 実質年率 | 上限枠 | |

| 中央リテール | 年10.95~13.0% | 500万円 |

| 年7.3%~15.0% | 800万円 |

借入件数を少なくする

借入件数が多いことが理由で審査に落ちるなら、件数を減らしましょう。

現在の借入先で一番借入額が低いところを、他社で借りて完済します。追加でお金を借りることになりますが、借金総額はこれまでと変わっていません。しかし、借入件数が1社減るのはメリットが大きくなります。

例えば、現在4社の借入先がある人は銀行審査が厳しくなりますが、1社減れば3件となり通過する可能性が高くなるのです。

まずは今の借入先と借入額を把握し、完済できるものがないかチェックしてみましょう。

有担保ローンを検討する

無担保おまとめローンの審査に通らなければ、有担保ローンも検討しましょう。例えばおまとめローン専門業者の「中央リテール ![]() 」は、有担保ローンなら3,000万円の限度額が用意されています。

」は、有担保ローンなら3,000万円の限度額が用意されています。

担保を立てることで、金融機関のリスクを軽減できるため、審査が通りやすくなります。どうしても今現在返済が厳しく、一本化すれば確実に完済を目指せる人におすすめです。

有担保ローンにすれば、金利も低くなるので、毎月の返済額も大幅に下がるでしょう。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】

まとめ

おまとめローンの人気は、柔軟な審査が魅力の以下の3社です。

| 実質年率 | 上限枠 | |

| 中央リテール | 年10.95~13.0% | 500万円 |

| 年7.3%~15.0% | 800万円 | |

| 7.30%~15.00% | 200万円 |

銀行や大手消費者金融は審査が厳しくなるため、「審査に自信がない」「落ちた」という方は、中小消費者金融を検討しましょう。

再申し込みする際は、本記事で紹介した「審査落ちの原因」をチェックし、対処してから申請するほうが通過しやすくなります。原因を改善しないままやみくもに申し込むことはおすすめできませんので、注意しましょう。

また、借金に苦しんでいる方は、借金減額診断を利用してみましょう。

簡単1分で匿名で利用できるので、誰にもバレずに減額できる金額を診断できます。

【借金の悩みから解放されたい方は無料・匿名OK!借金減額診断がおすすめ】